Недостача товара

Прежде чем решать проблему потерь, необходимо тщательно ее изучить и попытаться дать ей количественную оценку. Эту возможность и предоставляет нам расчет недостачи товара.

Недостача — это разница между стоимостью товара, которую вы должны иметь согласно бухгалтерским книгам, и той его стоимостью, которую вы на самом деле имеете. Существуют два метода расчета недостачи товара — метод оценки по розничной стоимости и расчет по стоимости закупки. В том в другом случае недостача товара обычно выражается в денежных единицах.

1. Метод расчета недостачи по розничной стоимости

Для расчета стоимости товара по этому методу необходимо к закупочной стоимости имеющегося на начало периода товара прибавить его розничную стоимость, а затем вычесть выручку, полученную от его реализации. Таким образом вы получаете «бухгалтерскую» цифру. Отнимая от нее стоимость товара, имеющегося в наличии, получаем недостачу.

Для последующих финансовых расчетов следует преобразовать ее в стоимость покупки, то есть в показатель себестоимости (см. пример № 1). Это делается умножением розничной цены на стоимостной коэффициент. (Стоимостной коэффициент показывает, сколько процентов от розничной цены составляет цена покупки. Определить его можно, разделив цену покупки на цену продажи).

После всех закупок и продаж в течение года у нас должно было остаться товаров на 150 000 долларов, но инвентаризация показала, что в действительности товаров осталось на сумму в 125 000 долларов. Получается, что часть товара на сумму в 25 000 долларов таинственным образом исчезла! Стоимость имеющегося в наличии товара переносится на начало следующего года.

В следующем периоде стоимостная структура расчета меняется. Магазин решает установить 60 %-ную наценку вместо 50%-ной. Таким образом, получаем стоимостной коэффициент равным 62,91 вместо 66,67 % в первом году.

Недостачу товара обычно выражают в процентах к продажам. В первый год недостача товара на сумму в 25 000 долларов составила 2,38 % от 1 050 000 (выручка от продаж). Во второй год, несмотря на то что в абсолютных цифрах она выросла (с 25 до 26 тыс. долларов), в относительных она снизилась до 2,31 %, что объясняется ростом объема продаж.

2. Метод расчета недостачи по себестоимости

При расчете недостачи товара по его себестоимости используется тот же подход, что и в предыдущем случае. Единственное отличие заключается в том, что в здесь для расчетов используется не розничная стоимость, а закупочная цена товара. Этот метод часто применяется в тех магазинах, в которых все операции регистрируются с использованием особых номеров-идентификаторов для каждого вида товара. С их помощью подсчитывается и количество имеющегося в наличии товара определенного наименования.

В примере № 2 показано использование метода себестоимости для расчета недостачи (исходные данные взяты из предыдущего примера).

В этом случае недостача составляет 2 % от суммы 1 050 000 долларов (выручки от продаж). Таким образом, доля недостачи товара в магазине Б, рассчитанная по методу себестоимости, значительно ниже, чем в магазине А (2,38 %), где мы определяли ее по розничной стоимости. Выходит, магазин Б работает лучше? Однако вспомним, что в магазине А стоимостной коэффициент составляет 66,67 %. Рассчитывая с его помощью розничную цену недостающего товара, получаем долю недостачи 1,59 % (2,38 х 66,67%). Если сравнить этот показатель с аналогичным в магазине Б (2 %), то окажется, что у магазина А недостача меньше.

В приведенных расчетах необходимо разобраться для того, чтобы понять причины возникновения недостачи и сделать сравнения. Если вы знаете все необходимые для расчета данные, то сможете определить, какое влияние на увеличение недостачи оказывают то или иное событие или сделка, сравнить свои показатели с аналогичными данными у конкурентов и в целом по отрасли.

Пример № 1

Расчет недостачи товара по методу розничной стоимости

Цена недостачи товара

Недостающий товар для магазина стоит больше, чем он стоил бы, окажись на прилавке, поскольку существует еще и упущенная прибыль от потери товара. Если принять, что магазин обеспечивает себе 5 %-ную прибыль, то на каждый доллар украденного товара ему придется дополнительно продать чего-либо на 20 долларов, только чтобы компенсировать издержки.

Пример № 2

Расчет недостачи товара по методу себестоимости

Известно, что расходы бывают как постоянные, так и переменные, но для простоты демонстрации упущенной прибыли будем считать все издержки переменными.

Предположим, что из магазина украден предмет стоимостью 10 долларов. Для того чтобы вернуть эти 10 долларов, необходимо продать товара на 200 долларов (см. пример № 3).

Пример № 3

Магазин, имеющий годовой объем продаж в 500 тыс. долларов и 2 %-ную недостачу, теряет за год 10 тыс. долларов. Для того чтобы магазин имел 5 %-ную прибыль, пришлось бы увеличить объем продаж на 200 тыс. долларов, или на 40 %! Гораздо проще сократить потери, не правда ли?

С помощью рабочего листа № 1 вы сможете рассчитать недостачу товара в своем магазине и дополнительный объем продаж, необходимый для покрытия упущенной прибыли.

Рабочий лист №1

Расчет недостачи товара в магазине

Если вы пользовались методом расчета недостачи по себестоимости, то необходимо перевести остаток товара, рассчитанный по себестоимости, в розничную цену с помощью стоимостного коэффициента.

Процент чистой прибыли — это доля прибыли магазина в общем объеме продаж после покрытия всех издержек (выплат по зарплате, аренды и так далее).

Занижение цен как причина недостачи товаров

1. Общие сведения

Занижение цен — одна из основных причин недостачи товара, особенно в тех случаях, когда контроль за ценообразованием как следует не отработан. В большинстве магазинов для расчета стоимости товара используют метод оценки розничной стоимости. Если подобная практика принята и у вас, то при расчетах не забывайте учитывать все изменения цен на товары.

Уже приводился пример, иллюстрирующий возникновение недостачи. Обратимся к нему еще раз и предположим, что:

• объем розничных продаж по полной стоимости составил 975 000 долларов;

• объем розничных продаж с 25 %-ной скидкой равен 100 000 долларов;

• всего же продано товаров на сумму 1 075 000 долларов.

Итак, объем продаж составил 1 075 000 долларов, но записи кассового аппарата показывают лишь 1 050 000. Куда делись 25 000 долларов?

Когда цена, по которой продается товар, уменьшается, следует учитывать разницу между первоначальной ценой и ценой со скидкой. Это и называется занижением цены.

В том же примере мы подсчитали, что недостача в приведенном примере составила 25 000 долларов. Кажется, что товар на указанную сумму неведомым образом исчез, но так ли это на самом деле? Произошла ошибка — не было учтено занижение цены — и магазин понес большие убытки. Конечно, неправильный расчет объема розничных продаж товара может повлиять на величину недостачи только в том случае, если вы пользуетесь методом оценки продаж по розничной стоимости. Сейчас, когда во многих магазинах стоит сложное оборудование учета поступления и продажи товаров, все расчеты производятся посредством присваивания каждой группе товаров индивидуального номера, то есть методом оценки продаж по себестоимости. Необходимо отметить, что, применяя метод расчета объема продаж, основанный на цене закупки товаров, в расчетах стоимости имеющегося товара часто допускают аналогичные ошибки и в бухгалтерских отчетах.

2. Меры предосторожности

Фиксируйте все изменения цен (Отчет о повышениях и снижениях цен, форма № 12) и соответственно пересчитывайте стоимость товара.

Причины возникновения недостач (ошибки)

Тележки для товара

1. Общие сведения

Иногда кассиры забывают заглянуть на самое дно тележки, куда покупатели обычно кладут наиболее тяжелые товары. Вертикально расположенные пакеты в доверху загруженной тележке могут скрывать находящиеся за ними предметы.

2. Меры предосторожности

а) Проверяйте все плохо видимые места в тележках покупателей.

б) Проверяйте количество проданного товара.

Использование товара внутри магазина

1. Общие сведения

Иногда персонал магазина берет товары со склада для собственных нужд. Пока такая практика не начала приносить убытки, следует наладить учет и контроль. Списание товара в магазине прибыли не приносит, но знание о том, что же случилось с этим товаром, может принести определенную выгоду. Если предмет не был списан, то в конце года его включат в недостачу. Это может натолкнуть владельца магазина на мысль о том, что дела у него обстоят хуже, чем на самом деле, а для уменьшения убытков будут затрачены дополнительные незапланированные средства. Но если товар списан, к примеру, на внутрихозяйственные нужды, владелец магазина будет знать их величину (что немаловажно). К тому же он не будет ломать голову над причиной недостач.

2. Меры предосторожности

Фиксируйте все случаи использования товара на нужды магазина.

Поврежденный товар

1. Общие сведения

Как и в случае со списанием, поврежденный товар, не оформленный соответствующим образом, может причинить дополнительные убытки. Хотя списание негодного товара и не приносит видимой прибыли, оно позволяет избежать целого ряда ненужных ошибок.

Регистрируя повреждения, можно определить товары, с которыми постоянно что-то случается. Если в одном из изделий слишком часто обнаруживаются дефекты, следует подумать о том, стоит ли в дальнейшем закупать его у этого поставщика. Подумайте и о том, как отразится на имидже магазина продажа испорченных товаров.

Интересуйтесь у служащих причинами порчи товара — может быть, это происходит не случайно. Не являются исключениями ситуации, когда работники магазина намеренно портят вещь, чтобы потом купить ее по бросовой цене. Поэтому правом продавать такие товары должны обладать только служащие из числа управленческого персонала. Нужно вести записи о продажах негодных товаров работникам магазина. Если у кого-то из них постоянно отмечаются случаи обнаружения некачественных предметов, проведите дополнительное расследование.

2. Меры предосторожности

Регистрируйте все случаи повреждения товара (см. Бланк списания товаров, форма № 13).

Пустые упаковки

1. Общие сведения

Если в магазине обнаруживаются пустые упаковки, а товар из них исчез, нужно его списать. По возможности необходимо следить, какого рода товары пропадают наиболее часто. Это поможет определить товары, так сказать, «повышенного спроса» у похитителей, а значит, вы сумеете принять соответствующие меры предосторожности, устранить или сделать недоступными наиболее опасные в этом смысле места магазина.

2. Меры предосторожности

Записывайте все случаи обнаружения в магазине пустых упаковок (см. форму № 13).

Расчеты количества имеющегося товара

1. Общие сведения

Очень часто ошибки возникают при инвентаризации товара. Инвентаризация — неотъемлемая часть работы любого магазина. Проводят ее либо непосредственно подсчитывая имеющийся на складе и в торговом зале товар, либо расчетным путем, используя документы о поступлении и продаже товаров. Ошибки, возникающие в ходе инвентаризации, могут отражаться на показателях деятельности магазина длительное время — один-два года, а иногда и дольше.

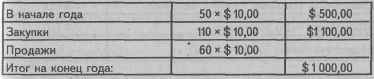

Например, в начале года у вас имеется 50 предметов стоимостью 10 долларов каждый. За год магазин закупает еще 110 таких же предметов и продает 60. В конце отчетного периода на полках остается 100 предметов. В инвентарных записях это отражается следующим образом.

Если подсчет товара проводится неправильно, то запись может, к примеру, выглядеть так.

В следующем году показатель «Стоимость товаров на начало года» будет равняться не 1000 долларов, а 900.

Если при последующих расчетах количества товара ошибок не будет, то произойдет как бы увеличение количества имеющегося товара, что уменьшит накопившуюся за текущий год недостачу. В итоге вы так и не узнаете о проблемах, существующих в вашем магазине. При использовании метода расчета по розничной цене любая ошибка в подсчетах приведет к неправильному указанию количества имеющегося товара и, как следствие, к увеличению недостачи. Покажем это на следующем примере:

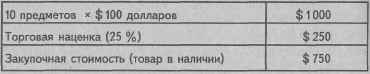

Фактическое состояние

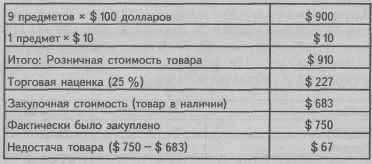

Ошибочное состояние, зафиксированное

В первом примере бухгалтерские расчеты показали, что остаток товара составляет $ 750 — недостачи нет. Во втором случае в магазине зафиксирована недостача товара на сумму $ 67, хотя на деле это просто ошибка в записях.

Если пользоваться методом расчета недостачи товара по его себестоимости, то ошибки происходят в двух случаях. Во-первых, при простом подсчете товара работник может ошибиться и сосчитать не все предметы, находящиеся на полках. Это уже приводит к недостаче. Во-вторых, даже если подсчет произведен правильно, может быть допущена ошибка при записи номера товара или его закупочной цены. Если цена случайно окажется завышенной, то количество товара «увеличится». Однако исправить это удается только при следующей инвентаризации.

Аналогичные проблемы возникают в тех случаях, когда имеющаяся у вас информация неполна. Если все данные о поступлениях товара не будут соответствующим образом фиксироваться, вы в итоге получите неверную стоимость имеющегося товара.

В розничной торговле нередки ситуации, когда доставка новых партий товара производится непосредственно перед инвентаризацией. Если контроль за поставками недостаточно отлажен, новую партию могут просто положить где-нибудь в сторонке и не сосчитать. Тем не менее чек за этот товар был оплачен еще до проведения расчетов, поэтому в магазине возникнет недостача, а стоимость имеющегося товара будет завышена.

Особое внимание следует уделять частичным поставкам во время проведения инвентаризации. Нередко на всю партию товара предоставляется единый счет, хотя поставка производится частями и на данный момент товар получен не полностью. Руководство магазина должно знать, что составление документации о таких поставках можно доверить только самым опытным работникам, отлично понимающим происходящие процессы и осознающим всю полноту ответственности за ошибки в расчетах.

2. Меры предосторожности

а) При каждом проведении инвентаризации делайте упор на аккуратность всех расчетов.

б) Все документы, оформляемые от руки, должны заполняться четко и разборчиво.