Инструкция по применению норм естественной убыли сыров при хранении на распределительных холодильниках торговли

Приложение № 9

к письму Минторга РСФСР

от 21 мая 1987 г. №085

1. Утвержденные Приказом Министерства торговли СССР от 2 апреля 1987 г. № 88 нормы естественной убыли сыров установлены на возмещение потерь от усушки этих продуктов в процессе хранения на распределительных холодильниках торговли.

Нормы применяются на отпускаемые по фактической массе сыры, соответствующие по срокам созревания и качеству требованиям нормативно-технической документации.

2. Утвержденные нормы естественной убыли являются предельными и применяются в случае выявления фактических потерь массы сыров по окончании реализации партии (закрытия марки) или при инвентаризации.

Примечание. Под партией понимается любое качество сыров одного или нескольких наименований, оформленное одним приемным актом. Номер партии должен соответствовать номеру приемного акта.

3. Размер фактической естественной убыли сыров определяется по каждой партии в отдельности путем сопоставления данных о количестве реализованных сыров с оприходованным количеством при полном израсходовании партии или фактических остатков, выявленных при инвентаризации, с остатками по данным бухгалтерского учета.

4. Нормы естественной убыли применяются к сырам, отпущенным с холодильника за период между двумя смежными инвентаризациями с учетом срока их хранения.

Нормы применяются в зависимости от температуры воздуха в камерах хранения, способа хранения сыров (в таре и без тары), а также способа охлаждения камер хранения (батарейное или воздушное).

5. Основанием для применения норм естественной убыли, предусмотренных для температуры воздуха от 0,1 до 4 °С, а также для хранения сыров без тары являются утвержденные руководителем предприятия акты, составляемые в первой декаде каждого месяца комиссией с участием начальника технологического цеха или заместителя начальника технологического цеха по технологической

и товароведческой работе, технолога, товароведа по молочным продуктам, ветеринарного врача, материально ответственного лица и компетентного представителя общественности холодильника.

Для применения норм при хранении сыров в камерах с воздушным охлаждением кроме акта требуется выписка из паспорта холодильника основных данных по камерам, оборудованным воздушным охлаждением (за подписью главного инженера предприятия).

6. Настоящие нормы естественной убыли не применяются:

по партиям сыров, отпущенным в реализацию по трафаретной массе нетто поставщика (изготовителя, отправителя) или холодильника, установленной при приемке;

по сырам фасованным;

по сырам, направляемым на товарную подработку из-за наличия подкорковой плесени, глубоких трещин и других пороков;

по сырам, которые учтены в общем обороте предприятия, но фактически на холодильнике не хранились (транзитные операции).

7. Предельный размер естественной убыли начисляется по фактическим срокам хранения сыров исходя из начальной даты поступления, даты закрытия марки или даты инвентаризации.

В случае хранения сыров после их товарной подработки (зачистки, парафинирования) начисление естественной убыли производится исходя из сроков хранения, исчисляемых с момента подработки согласно акту, подтверждающему проведение этой операции.

8. Нормы естественной убыли рассчитываются соответственно фактическим срокам хранения сыров (но не превышающим сроков, установленных для данного наименования сыра) путем суммирования норм за каждый месяц хранения.

За время неполного месяца хранения нормы рассчитываются исходя из 1/30 месячной нормы за каждые сутки хранения.

9. Если фактический срок хранения сыров какой-либо партии больше установленного, допускается начисление естественной убыли только при наличии акта, составленного специальной ведомственной комиссией, на продление срока хранения сыров данной партии. Акт является основанием для расчета норм естественной убыли соответственно продленному сроку хранения.

10. Списание с материально ответственных работников недостачи сыров в пределах установленных норм убыли производится по ценам, по которым сыры были оприходованы.

11. Списание естественной убыли на издержки обращения предприятия в пределах фактической недостачи, но не выше предельного размера начисленной убыли, производится после проведения инвентаризации или по мере сдачи в бухгалтерию актов о полной реализации партии (закрытии марки), составленных в соответствии с Инструкцией о порядке оформления операций по приемке, хранению, отпуску и учету товаров на холодильниках (базах), утвержденной Министерством торговли СССР.

12. При хранении новых видов сыров, для которых нормы естественной убыли не установлены, следует применять нормы естественной убыли, утвержденные для сыров однотипных по способу выработки, обработки поверхности, упаковки, размерам и др.

Пример расчетов по применению норм естественной убыли сыров при хранении на холодильниках

На холодильник поступила партия сыров, оформленная приемным актом от 01.08.85 № 500 в количестве 31783,0 кг, в том числе: голландского брускового парафинированного —10200,0 кг; голландского брускового в полимерной пленке — 12198,0 кг; латвийского - 9385,0 кг.

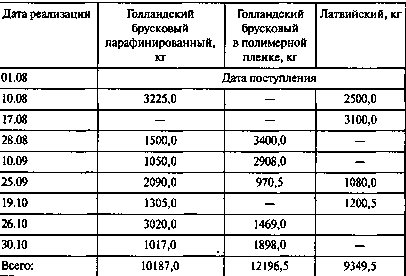

Сыры направлены в камеру с батарейным охлаждением, где они хранились в таре при температуре воздуха —4 °С. Отпуск сыров в реализацию производился в течение трех месяцев в следующих количествах, указанных в табл. 1.

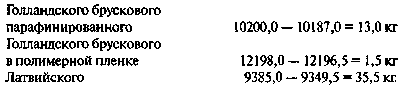

Партия № 500 полностью реализована 30.10.85. Недостача массы нетто по сравнению с оприходованным количеством сыров составила:

О полной реализации партии 01.11.85 материально ответственными лицами составляется акт, который передается в бухгалтерию для проверки и расчетов по начислению естественной убыли сыров при хранении.

Таблица 1

Расчеты норм соответственно фактическим срокам хранения сыров и начисление естественной убыли по этим нормам на реализованное их количество производятся согласно настоящей инструкции по всем трем наименованиям сыров данной партии в следующем порядке:

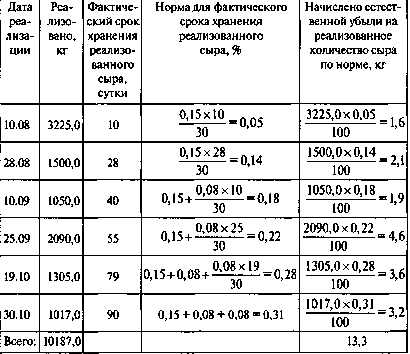

Сыр голландский брусковый парафинированный

Нормы для данного сыра установлены (в процентах): за первый месяц хранения — 0,15; за второй и третий месяцы — по 0,08.

Расчет норм и начисление естественной убыли приведены в табл. 2.

Таблица 2

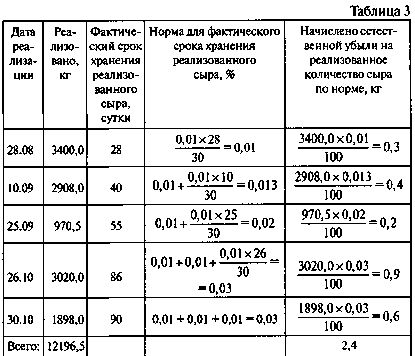

Сыр голландский брусковый в полимерной пленке

Нормы для данного сыра установлены (в процентах): за первый месяц хранения — 0,01; за второй - 0,01; за третий — 0,01.

Расчет норм и начисление естественной убыли приведены в табл. 3.

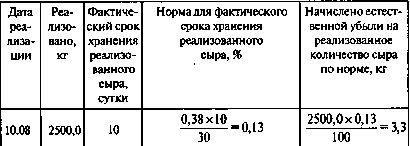

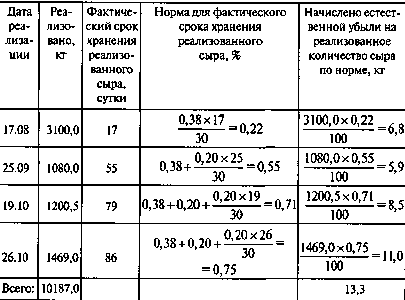

Сыр латвийский

Нормы для данного сыра установлены (в процентах): за первый месяц хранения — 0,38; за второй и третий — по 0,20.

Расчет норм и начисление естественной убыли приведены в табл. 4.

Таблица 4

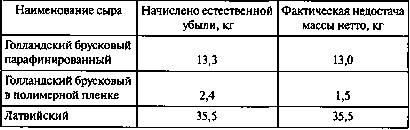

Результаты расчетов по начислению естественной убыли сопоставляются с фактической недостачей:

Поскольку фактическая недостача массы нетто сыров не превышает естественной убыли, начисленной по нормам, руководитель предприятия (холодильника, хладокомбината, базы) дает распоряжение о списании на издержки обращения фактических потерь массы сыров по партии № 500, образовавшихся вследствие усушки при хранении.