Инструкция по применению норм естественной убыли продовольственных товаров в розничной сети государственной и кооперативной торговли

Приложение № 2

к письму Минторга РСФСР

от 21 мая 1987 г. №085

1. Утвержденные Приказом Министерства торговли СССР от 2 апреля 1987 г. № 88 нормы естественной убыли продовольственных товаров распространяются на розничную сеть государственной и кооперативной торговли.

2. Нормы установлены на реализуемые вразвес стандартные товары в процентах к их розничному обороту на возмещение потерь, образующихся при хранении товаров в подсобном помещении и на прилавках, а также при подготовке к продаже и продаже товаров вследствие:

усушки;

распыла;

раскрошки, образующейся при продаже товаров, за исключением карамели обсыпной и сахара-рафинада;

утечки (таяние, просачивание);

розлива при перекачке и продаже жидких товаров;

расхода веществ на дыхание (мука, крупа).

Кроме того, в нормы включены масса полимерной пленки, фольги и пергамента, удаляемых при продаже сыров, поступивших упакованными в указанные материалы, а также концы оболочек, шпагат и металлические зажимы, удаляемые при подготовке к продаже колбасного копченого сыра.

В норму естественной убыли не включены:

нормируемые отходы, образующиеся при подготовке к продаже колбас, мясокопченостей и рыбы, продаваемой после предварительной разделки;

зачистки сливочного масла, а также крошка, образующаяся при продаже карамели обсыпной и сахара-рафинада. Зачистки и крошка сдаются на переработку по указанию торговой организации, в ко- торую входит данное предприятие, и списываются согласно накладным, по которым эти отходы были сданы;

всякого рода потери, образующиеся вследствие порчи товаров, повреждения тары, а также разницы между фактической массой тары и массой по трафарету (завес тары);

фактические дополнительные потери, связанные с реализацией товаров методом самообслуживания, в пределах установленных норм.

3. Нормы, установленные для первой группы магазинов, применяются в магазинах самообслуживания, включая универсамы, а также в магазинах других типов с годовым товарооборотом не менее 4 млн руб. при торговой площади более 400 кв. м. В остальных магазинах и палатках применяются нормы, установленные для второй группы магазинов.

Перечень магазинов, применяющих нормы по каждой из этих групп, устанавливается приказом торговой организации ежегодно. Приказ доводится до сведения материально ответственных лиц магазинов не позднее чем за 15 дней до начала периода, на который установлен этот перечень.

4. Утвержденные нормы являются предельными и применяются только в тех случаях, когда при проверке фактического наличия товаров окажется недостача против учетных остатков.

Естественная убыль товаров списывается по фактическим размерам, но не выше установленных норм.

5. Списание естественной убыли товаров может производиться только после инвентаризации товаров на основе соответствующего расчета, составленного и утвержденного в соответствии с п. 9 настоящей Инструкции.

Недостача товаров в пределах установленных норм естественной убыли списывается с материально ответственных лиц по тем ценам, по которым товары были оприходованы. Отнесение же товарных потерь на издержки обращения производится по покупным ценам. Разница между покупными и розничными ценами относится за счет торговых скидок.

6. Нормы естественной убыли применяются лишь к товарам, проданным за отчетный период, независимо от срока хранения их в розничном торговом предприятии.

7. К штучным товарам, а также товарам, поступающим в розничные торговые предприятия в фасованном виде, настоящие нормы естественной убыли не применяются.

Примечание. На товары, фасуемые в магазинах, нормы естественной убыли применяются в таком же размере, как и на нефасованные товары.

8. При исчислении размера естественной убыли в пределах установленных норм для розничной торговой сети в розничный оборот не включаются товары:

отпущенные другим магазинам, филиалам магазина (ларькам, палаткам), имеющим самостоятельный учет материальных ценностей, а также проданные в порядке мелкого опта социально-культурным учреждениям (детским садам, санаториям, больницам и т.п.) и другим предприятиям, организациям и учреждениям;

возвращенные поставщикам, а также сданные на переработку;

списанные по актам вследствие лома, крошения, порчи, снижения качества, завеса и повреждения тары.

Примечание. При мелкооптовом отпуске магазинами товаров применяются нормы убыли, установленные для мелкооптовых баз (Приложение № 5).

На товары, отправляемые в другие магазины и на переработку, а также возвращаемые поставщикам, применяются нормы естественной убыли, установленные для складов и баз розничных торговых организаций и организаций общественного питания по соответствующему сроку хранения (Приложение № 3). В системе потребительской кооперации этот порядок распространяется также на отпуск товаров головными магазинами другим розничным предприятиям.

9. Размер естественной убыли по розничному торговому предприятию в целом или по его отделу (секции) за время между двумя смежными инвентаризациями (отчетный период) определяется на

основании расчетов, составленных бухгалтерией предприятия (организации) при участии материально ответственных лиц и утвержденных руководителем предприятия (организации). Если руководитель (директор) торгового предприятия является одновременно материально ответственным лицом, расчет утверждается руководством вышестоящей организации.

Расчет естественной убыли на товары, проданные в розницу, составляется в следующем порядке.

К сумме естественной убыли на фактические остатки товаров по данным инвентаризации на начало отчетного периода добавляется сумма исчисленной убыли по документам на поступившие за этот же период товары и исключается убыль, исчисленная по документам на товары, перечисленные в п. 8 настоящей Инструкции, а также на фактический остаток товаров по инвентаризационной описи на конец отчетного периода.

При наличии в розничном торговом предприятии операций по оптовому или мелкооптовому отпуску и реализации товаров в том же порядке составляются отдельные расчеты естественной убыли.

Норма и сумма естественной убыли, начисленная по инвентаризационным описям и по первичным товарным документам, проставляются на полях указанных товарных документов.

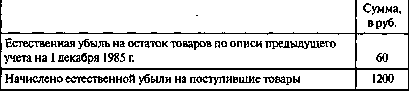

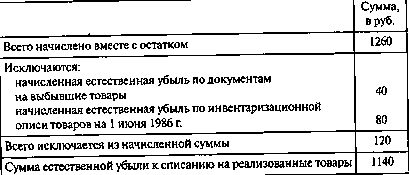

Ниже приведена примерная форма расчета естественной убыли товаров за инвентаризационный период.

Расчет естественной убыли на реализованные товары с 1 декабря 1985 г. по 1 июня 1986 г.

Руководитель предприятия (организации) Главный (старший) бухгалтер

10. В тех случаях, когда товары, хранящиеся в подсобном помещении (кладовой) данного торгового предприятия, находятся в подотчете у одной бригады материально ответственных работников (или у одного лица), а товары, находящиеся в торговом зале, — в подотчете у другой бригады материально ответственных работников (или у одного лица) распределение норм естественной убыли между бригадами материально ответственных работников (лиц) производится на местах приказами руководителей торговых организаций (торгов, контор, районных и городских кооперативных организаций и др.), но с тем, чтобы общий размер убыли не превышал установленных норм. Приказ о размерах норм для подсобного помещения и торгового зала доводится до сведения бригад (лиц).

При этом по товарам, отпускаемым из подсобного помещения по трафарету или стандартной массой (кондитерские изделия, крупа, сахар-песок и др.), полная норма убыли предоставляется бригадам (лицам), несущим материальную ответственность за товары, находящиеся в торговом зале.

В том случае, если товары от поставщика поступают непосредственно в торговый зал, хотя и учитываются в обороте подсобного помещения, бригадам (лицам), несущим материальную ответственность за товары, находящиеся в торговом зале, предоставляется также полная норма естественной убыли.

11. На весовые товары, отпускаемые покупателям через автома- газины, применяются нормы, установленные для магазинов второй группы со снижением на 50 процентов.

12. Торговым организациям (торгам, конторам, районным и городским кооперативным организациям и др.) районов Крайнего Севера для магазинов, где не могут быть обеспечены регулярный завоз или условия хранения товаров в соответствии с правилами торговли, разрешается по согласованию с местными органами управления торговлей повышать до 30 процентов нормы естественной убыли, установленные для магазинов второй группы по всем или отдельным товарам.

13. Министерствам торговли союзных республик, не имеющим областного деления, министерствам торговли автономных республик и управлениям торговли и общественного питания областных (краевых) и городских исполкомов Советов народных депутатов, а также соответствующим потребсоюзам предоставляется право разрешать подведомственным им торговым организациям (торгам, конторам, районным и городским кооперативным организациям и др.) применять в розничной торговой сети (второй группы магазинов) с устойчивой структурой товарооборота вместо потоварных норм общие нормы естественной убыли товаров в процентах к обороту каждого магазина, ларька и т.п. Порядок установления общих норм следующий.

Торговая организация утверждает на каждый предстоящий год общую норму естественной убыли для каждого подчиненного ей магазина, палатки, ларька и т.п. в процентах к товарообороту этого предприятия.

Общая норма устанавливается на основании потоварных норм применительно к ассортименту товаров каждого торгового предприятия. Общая норма естественной убыли товаров в целом по всем предприятиям данной торговой организации не должна превышать потоварных норм.

В магазинах, имеющих отделы, секции, палатки, ларьки, бригады, представляющие самостоятельные товарные отчеты, общая норма для каждого из этих подразделений устанавливается в таком же порядке директором магазина (если он не несет материальной ответственности) или вышестоящей организацией. При этом нор

мы, установленные для всех подразделений, не должны превышать общей нормы, установленной для данного магазина.

Утвержденные торговой организацией для каждого магазина, палатки, ларька и т.п. общие нормы естественной убыли товаров доводятся до сведения материально ответственных лиц этих предприятий не позднее чем за 15 дней до начала периода, на который установлены нормы. Приказ директора магазина о нормах для отделов, секций и т.п. доводится до сведения материально ответственных лиц этих подразделений не позднее чем за 10 дней до начала периода.

Утвержденные торговой организацией и доведенные до материально ответственных лиц общие нормы естественной убыли являются обязательными. В торговых предприятиях, для которых утверждены общие нормы естественной убыли, применять потоварные нормы не разрешается. Общие нормы пересматриваются ежегодно. Изменять общие нормы до истечения срока, на который они установлены, разрешается в исключительных случаях (изменение профиля работы магазина и т.п.) и лишь на предстоящий период.

14. По товарам досрочного завоза (завозимым на бездорожье, в период навигации на длительный срок и т.п.), хранящимся в магазинах, отдаленных от складской сети, а также по товарам, завозимым в магазины потребительской кооперации для встречной продажи сдатчикам сельскохозяйственной продукции, исчисление естественной убыли производится по следующим нормам:

при хранении вышеуказанных товаров в магазинах до 15 суток (по соли — до 60 суток) применяются нормы, установленные для розничной сети;

при хранении их свыше 15 суток (по соли — свыше 60 суток) разрешается дополнительно к вышеуказанным нормам на последующие сроки хранения применять нормы, установленные для складов и баз розничных торговых организаций и организаций общественного питания (Приложение № 3).

Пример. В магазине второй группы, расположенном в первой зоне, сахар-рафинад хранился 25 суток. Норма естественной убыли сахара-рафинада для магазинов этой группы установлена в размере 0,18 процента.

Так как в данном примере сахар-рафинад хранился в магазине свыше 15 суток, то за первые 15 суток хранения следует применять норму убыли в размере 0,18 процента.

За последующие 10 суток хранения может быть применена норма убыли, установленная для складского хранения, которая при 10-суточном сроке хранения сахара-рафинада на складе равна 0,01 процента.

Следовательно, исчисление естественной убыли сахара-рафинада, хранящегося в магазине в течение 25 суток, следует производить по норме 0,19 процента.

Примечание. В том случае, когда за инвентаризационный период реализации товаров досрочного завоза не было, разрешается начисление естественной убыли производить на остатки товаров досрочного завоза на конец инвентаризационного периода по нормам, установленным для складов и баз розничных торговых организаций и организаций общественного питания (Приложение № 3).

15. Нормы на скоропортящиеся (мясные, рыбные, молочные и жировые) товары установлены для магазинов, палаток, ларьков, имеющих холодильные камеры, ледники, холодильные шкафы, охлаждаемые прилавки или помещения, охлаждаемые естественным путем до температуры воздуха не свыше 8 °С.

В случаях вынужденной реализации скоропортящихся товаров в теплое время года через магазины, палатки, ларьки, не имеющие средств охлаждения, или при выходе из строя холодильной установки нормы не повышаются, а принимаются меры к ускоренной реализации этих товаров.

16. При наличии в магазинах учеников нормы естественной убыли увеличиваются в следующих размерах: при среднем числе учеников от 25 до 50 процентов к среднесписочному числу продавцов — на 10 процентов, а свыше 50 процентов — на 15 процентов.

Указанное повышение норм производится с учетом фактически проработанного учениками времени в период между двумя смежными инвентаризациями, которое устанавливается на основании табеля, представляемого мастером производственного обучения. В магазинах, имеющих секции или отделы с самостоятельным учетом, нормы увеличиваются только для тех секций и отделов, в которых работало соответствующее количество учеников.

Пример. Магазин, имеющий учеников, работал в период между двумя смежными инвентаризациями 150 дней. За этот период среднесписочное число продавцов в магазине составило 30 человек, а ученики проработали в нем 1800 человеко-дней.

В этом случае среднее число учеников за период между двумя

смежными инвентаризациями составит 12 человек (1800/150), т.е.

40 процентов к среднесписочному числу продавцов. Следовательно, нормы естественной убыли товаров для магазина могут быть повышены на 10 процентов.

17. Нормы потерь штучных хлеба и хлебобулочных изделий от образования санбрака, а также кондитерских и бакалейных товаров от повреждения потребительской тары применяются в порядке, установленном настоящей Инструкцией. Причем нормы потерь хлеба и хлебобулочных изделий от образования санбрака применяются только при наличии документов, подтверждающих сдачу его на корм скоту.

Перечень нормативных актов, регламентирующих нормы естественной убыли

Федеральным законом от 6 июня 2005 г. № 58-ФЗ установлено, что впредь до утверждения норм естественной убыли в порядке, установленном Правительством РФ, применяются нормы естественной убыли, утвержденные ранее соответствующими федеральными органами исполнительной власти. Данное положение распространяется на правоотношения, возникшие с 1 января 2002 г.

Приказ Минпромнауки РФ от 31 января 2004 г. № 22 “Об утверждении норм естественной убыли при хранении химической продукции” Приказ Минсельхоза РФ от 23 января 2004 г. № 55 “Об утверждении норм естественной убыли”

Постановление Госстроя РФ от 25 декабря 2003 г. № 216 “Об утверждении норм естественной убыли при хранении и транспортировке материальных ресурсов в строительстве”

Приказ Минтопэнерго РФ от 1 октября 1998 г. № 318 “О введении в действие Норм естественной убыли нефтепродуктов при приеме, транспортировании, хранении и отпуске на объектах магистральных нефтепродуктопроводов (РД 153—39.4—033—98)”

Приказ МВЭС РФ от 19 декабря 1997 г. № 631 “О нормах естественной убыли”

Письмо Минфина РФ от 26 августа 1997 г. № 16-00-17 —50 “О нормах естественной убыли продовольственных товаров”.

Предельные нормы естественной убыли (производственной траты) лекарственных средств на аптечных складах утверждены приказом Минздрава РФ от 13 ноября 1996 г. № 375

Правила разработки и применения нормативов трудноустранимых потерь и отходов материалов в строительстве (РДС 82—202—96) утверждены постановлением Минстроя РФ от 8 августа 1996 г. № 18-65)

Нормы потерь товаров бытовой химии в мелкой расфасовке при транспортировании, хранении и реализации сообщены письмом Комитета по торговле, общественному питанию и бытовому обслуживанию от 22 января 1992 г. № 03/17

Нормы естественной убыли творога и сметаны при хранении и творога при замораживании на базах и холодильниках утверждены Главным управлением государственных продовольственных ресурсов 21 декабря 1989 г.

Приказ Минторга СССР от 2 декабря 1988 г. № 196 “Об утверждении норм потерь (боя) электроарматурного и лампового стекла, электроустановочных изделий, электроламп при их транспортировании, хранении и реализации”

Нормы естественной убыли вторичного сырья при хранении на складах предприятий и организаций утверждены постановлением Госснаба СССР от 20 сентября 1988 г. № 76

Нормы естественной убыли дров при хранении и складских операциях утверждены постановлением Госснаба СССР от 18 мая 1988 г. № 41 Нормы потерь (боя) фарфоро-фаянсовых, майоликовых, гончарных товаров, посуды стеклянной сортовой, хозяйственной, кухонной из жаростойкого стекла и колб для термосов при транспортировании, хранении и реализации утверждены приказом Минторга СССР от 4 января 1988 г. № 2

Постановление Госснаба СССР от 7 июля 1987 г. № 94 “Об утверждении норм естественной убыли свежего картофеля при длительном хранении в неохлаждаемых хранилищах”

Постановление Госснаба СССР от 25 ноября 1986 г. № 160 “Об утверждении норм естественной убыли кварцевого песка при хранении без тары на открытых площадках в течение двух месяцев”

Нормы естественной убыли натуральных и синтетических душистых веществ и эфирных масел при хранении и отпуске на аптечных складах (доведены приказом Минздрава СССР от 2 октября 1986 г. № 1310)

Постановление Госснаба СССР от 26 марта 1986 г. № 40 “Об утверждении норм естественной убыли нефтепродуктов при приеме, хранении, отпуске и транспортировании”

Постановление Госснаба СССР от 10 января 1986 г. № 7 “Об утверждении норм естественной убыли лесохимической продукции при хранении свыше одного месяца”

Постановление Госснаба СССР от 7 января 1986 г. № 3 “Об утверждении нормы естественной убыли хлопкового шрота при хранении” Приказ Минторга РСФСР от 1 марта 1985 г. № 54 “О нормах естественной убыли и отходов продовольственных товаров в торговле” Постановление Госснаба СССР от 26 июня 1981 г. № 59 “Об утверждении норм естественной убыли сахара-сырца, сахара-песка, сахара-рафинада и сахарной пудры при хранении на предприятиях сахарной промышленности”

Постановление Госснаба СССР от 16 июня 1980 г. № 48 “Об утверждении норм естественной убыли живицы сосновой при внутризаводской транспортировке и хранении на складах лесозаготовительных и канифольно-терпентинных предприятий” ’ Постановление Госснаба СССР от 16 августа 1978 г. № 48 “Об утверждении норм естественной убыли зерна при хранении на предприятиях пищевой промышленности”