Нормы естественной убыли поваренной соли при фасовании машинным и ручным способами на солефасовочных предприятиях торговли и порядок их применения

Утверждены

приказом Минторга СССР

от 29 декабря 1984 г. № 342

Согласованы с Минфином СССР

Нормы естественной убыли соли при фасовании машинным и ручным способами на солефасовочных предприятиях торговли установить в следующих размерах (в процентах):

машинным способом — «Экстра» — 0,05; помолов «0», «1» — 0,04;

ручным способом — «Экстра», помолов «0», «1» — 0,05.

Нормы естественной убыли устанавливаются на стандартную по влажности соль в процентах к фактической массе соли, поступившей на фасование, независимо от периода года и местонахождения фасовочного предприятия, и применяются для возмещения потерь, образующихся при фасовании вследствие раструски, распыла, усушки и выветривания.

Порядок применения норм естественной убыли поваренной соли

Нормы естественной убыли поваренной соли распространяются на солефасовочные предприятия торговли, осуществляющие фасование соли «Экстра», помолов «0» и «1» машинным (на автомате типа А5-АП8Б) и ручным способами в бумажные пакеты массой нетто 1 килограмм.

В норму естественной убыли не включены:

отходы, образующиеся при разгрузке вагонов, на транспортерной ленте, в каналах путепроводов фасовочных устройств, при зачистке всей технологической линии фасовочного автомата;

потери, образующиеся вследствие порчи товара, повреждения тары, а также разницы между фактической массой тары и массой по трафарету.

Собранные отходы сдаются на внерыночные нужды и списываются солефасовочными предприятиями по накладным, по которым эти отходы были сданы.

Нормы естественной убыли являются предельными и применяются только в случае, когда при проверке фактического наличия соли после фасования окажется недостача против учетных данных, подтвержденная бухгалтерскими документами.

Естественная убыль соли списывается по фактическим размерам, но не выше установленных норм.

Списание естественной убыли соли производится только после инвентаризации на основании расчета, составленного бухгалтерией предприятия при участии материально ответственных лиц, и утверждения руководителем предприятия.

Недостача соли в пределах установленных норм убыли списывается с материально ответственных лиц по тем ценам, по которым она была оприходована.

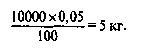

Пример расчета:

Фасовка поваренной соли производилась на автомате типа А5-АП8Б в бумажные пакеты массой нетто 1 килограмм.

Поступило на фасование 10000 кг соли «Экстра»;

по окончании работы масса фасованной соли составила 9980 кг;

недостача составила 20 кг; собрано отходов — 15 кг; по норме потери при фасовании могут быть списаны: