Инструкция по применению норм естественной убыли мяса и мясопродуктов при холодильной обработке и хранении на распределительных холодильниках торговли

(вред, приказов Минторга СССР от 18.08.1988 № 150, от 06.02.1991 №13)

Примечание. Инструкция (Приложение № 2) утратила силу в части, касающейся мороженного мяса птицы и кроликов. — Приказ Минторга СССР от 06.02.1991 №13.

Инструкция (Приложение № 2) утратила силу в части, касающейся охлажденного мяса. — Приказ Минторга СССР от 18.08.1988 № 150.

1. Нормы естественной убыли установлены для возмещения потерь мяса и мясопродуктов от усушки при холодильной обработке (остывании, охлаждении, замораживании, доморажива-нии) и хранении (в охлажденном и мороженом состоянии) этих продуктов на распределительных холодильниках торговли. Нормы распространяются на продукты, отвечающие требованиям ГОСТов, ОСТов, ТУ.

Утвержденные нормы естественной убыли являются предельными и применяются только в тех случаях, когда при проверке фактической массы мяса и мясопродуктов при инвентаризации или полном израсходовании партии окажется недостача против учетных данных.

Естественная убыль мяса и мясопродуктов списывается с материально ответственных лиц по учетным ценам и фактическим размерам, но не выше установленных норм.

2. Размер фактической естественной убыли при холодильной обработке и хранении выявляется путем сопоставления остатков мяса и мясопродуктов по данным бухгалтерского учета с фактическими остатками поданным инвентаризации, проведенной в соответствии с утвержденными инструкциями, или при реализации партии (закрытии марки), исходя из начальной даты поступления, даты отпуска и даты инвентаризации.

3. Основанием для начисления естественной убыли по нормам при холодильной обработке и хранении являются:

указания в приемных документах о термическом состоянии мяса, субпродуктов, мяса птицы и кроликов (парные, остывшие, охлажденные, мороженые, частично или полностью оттаявшие) и их температуре; нормы естественной убыли мяса и мясопродуктов на доохлаждение, домораживание и повторное замораживание применяются только в том случае, если термическое состояние этих продуктов при поступлении на холодильник, зафиксированное в приемных документах, подтверждено представителем органов транспорта или поставщика;

указания в паспорте холодильника о температуре воздуха в камерах замораживания и камерах хранения, емкости холодильника или емкости каждого отдельно стоящего корпуса холодильника, исчисляемой по емкости камер хранения только мороженых грузов.

Примечание. Температура мяса и мясопродуктов измеряется в каждой партии:

мяса в тушах, полутушах, четвертинах, отрубах — в толще мышц на глубине 6 см от поверхности не менее чем в 4 единицах;

мясопродуктов в блоках — в центре блока не менее чем в 4 единицах;

мяса птицы и кроликов — в толще мышц в 4 тушках, взятых не менее чем из четырех мест.

В приемные документы заносится средняя температура.

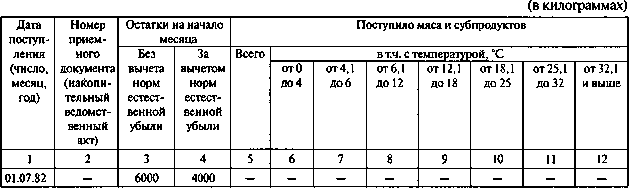

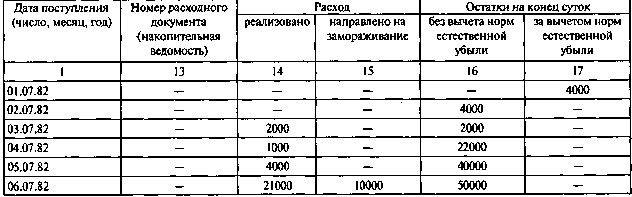

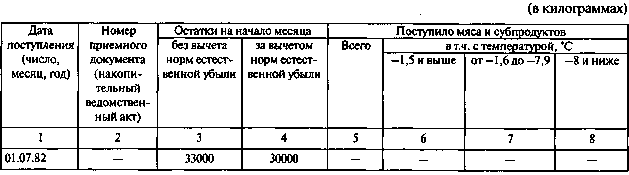

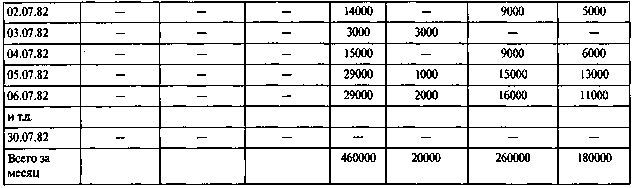

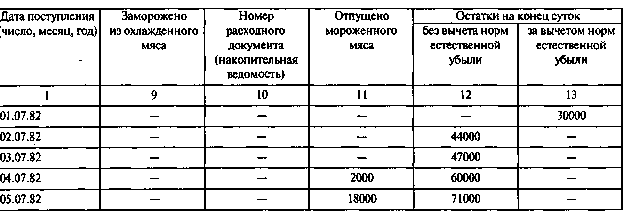

4. Для учета и начисления естественной убыли мяса и субпро- j дуктов (по каждому виду, категории упитанности и назначению) при холодильной обработке и хранении на холодильниках специальные журналы ведутся по формам № № 1 и 2 (прилагаются к на- стоящей Инструкции). Учет и начисление естественной убыли ведутся: по нормам при охлаждении парных, доохлаждении остывших и хранении охлажденных мяса и субпродуктов — в журнале по форме № 1, а по нормам при замораживании, домораживании и хранении мороженых мяса и субпродуктов — в журнале по форме №2.

Учет мяса и субпродуктов производится по каждому приемному 1 документу (приемный акт, накопительная ведомость за сутки).

Начисление естественной убыли по нормам при холодильной обработке и хранении мяса и субпродуктов производится по итогам за месяц.

В журналах по формам № № 1 и 2 отражаются два остатка этих продуктов на начало и конец месяца:

остаток без вычета норм естественной убыли — для сопоставления данных бухгалтерского учета с данными материально ответственных лиц;

остаток за вычетом норм естественной убыли — для начисления естественной убыли при холодильной обработке и хранении.

5. При сроке хранения мороженых мяса и мясопродуктов (за исключением колбас и копченостей) менее месяца начисление естественной убыли должно производиться пропорционально суткам хранения из расчета месячной нормы, а естественная убыль за несколько месяцев хранения — путем суммирования начисленного количества убыли за каждый месяц хранения.

6. Для сроков хранения колбас и копченостей, промежуточных между сроками, указанными в таблице 10, норма естественной убыли определяется следующим образом: к норме, установленной для меньшего (по сравнению с фактическим) срока хранения, прибавляется норма за период хранения сверх указанного срока.

Пример.

Колбаса полукопченая, изготовленная в пределах области (края), хранилась на холодильнике, расположенном в первой зоне, в течение 21 суток.

Нормы естественной убыли установлены в размере (в процентах): за 15 суток хранения — 1,28; а за 30 суток — 1,44.

Нормы убыли за 6 суток хранения (свыше 15 до 21 вкл.) составит:

Норма естественной убыли за 21 сутки хранения составит: 1,28 + 0,06 = 1,34%.

7. При расчете норм в соответствии с пунктами 5 и 6 настоящей Инструкции результат до 0,005 отбрасывается, а 0,005 и выше округляется до 0,01.

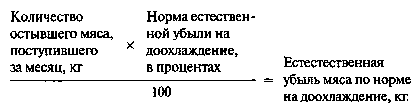

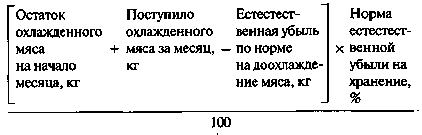

8. Естественная убыль по нормам при охлаждении парных или доохлаждении остывших мяса и субпродуктов до температуры в толще мышц 4 °С определяется путем умножения их количества (в килограммах), поступившего за месяц, на норму естественной убыли при охлаждении или доохлаждении (в процентах).

Естественная убыль по нормам при хранении охлажденных мяса и субпродуктов определяется путем умножения остатка на начало месяца плюс их количество, поступившее за месяц, в килограммах (за вычетом потерь на охлаждение или доохлаждение, если мясо поступает в парном или остывшем состоянии), на норму убыли при хранении этих продуктов (в процентах).

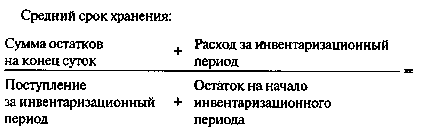

Для определения нормы убыли при хранении необходимо сделать расчет среднего срока хранения в сутках.

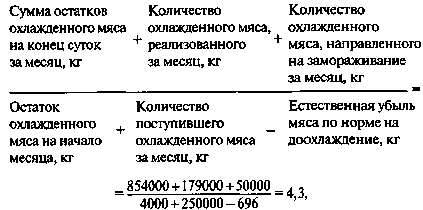

Средний срок хранения охлажденных мяса и субпродуктов определяется следующим образом:

сумма остатков на конец каждых суток за месяц плюс расход (количество реализованного мяса и направленного на замораживание) делится на сумму остатков на начало месяца и прихода за месяц за вычетом естественной убыли по норме на охлаждение (если мясо и субпродукты поступили в парном состоянии) или доохлаждение (если мясо и субпродукты поступили в остывшем состоянии); полученное число будет составлять средний срок хранения в сутках.

В случае получения при делении дробного числа производится округление до целого числа. При этом результат до 0,5 отбрасывается, а 0,5 и выше — приравнивается к единице.

В случае поступления на холодильник парных и остывших мяса и субпродуктов с температурой в толще мышц выше 12 °С норма

естественной убыли на хранение принимается с уменьшением среднего срока хранения за месяц на одни сутки.

Из остатка охлажденного мяса и субпродуктов на конец истекшего месяца исключается естественная убыль по норме при охлаждении (доохлаждении) и хранении в охлажденном состоянии за месяц.

Полученный результат является остатком мяса и субпродуктов на начало следующего месяца.

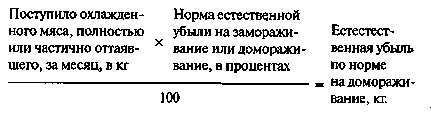

9. Начисление естественной убыли на замораживание охлажденных и вторичное замораживание полностью оттаявших мяса и субпродуктов до температуры в толще мышц —8 °С производится путем умножения количества, направленного на замораживание за месяц (в килограммах), на норму естественной убыли при замораживании в процентах в зависимости от паспортной температуры камер замораживания и камер хранения.

Начисление естественной убыли на домораживание частично оттаявших мяса и субпродуктов производится путем умножения их количества, поступившего с оттайкой за месяц (в килограммах), на норму естественной убыли при домораживании (в процентах) с учетом температуры мяса и субпродуктов при поступлении и паспортной температуры камер хранения.

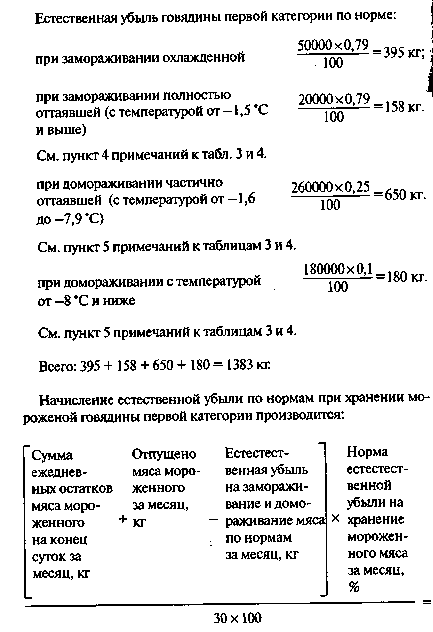

Для начисления естественной убыли мороженых мяса и субпродуктов при хранении суммируются ежедневные остатки на конец суток и прибавляется количество реализованного мяса за месяц.

Из полученной суммы исключается естественная убыль на замораживание и домораживание по норме. Результат делится на 30 и умножается на норму естественной убыли в процентах.

Из остатков мороженого мяса и субпродуктов на конец истекшего месяца исключается естественная убыль по норме при замораживании, домораживании и хранении в мороженом состоянии за месяц. Полученный результат является остатком мяса и субпродуктов на начало следующего месяца.

Пример.

Холодильник многоэтажный условной емкостью камер хранения мороженых грузов 5,3 тыс. т находится в средней климатической зоне.

Камеры замораживания холодильника имеют паспортную температуру воздуха —30 °С; камеры хранения мороженых грузов имеют паспортную температуру —18 °С с батарейным охлаждением.

Холодильник осуществляет охлаждение, доохлаждение, замораживание, домораживание мяса, а также хранение его в охлажденном и мороженом состояниях. Начисление естественной убыли мяса при указанных операциях производится в следующем порядке.

Охлаждение, доохлаждение и хранение в охлажденном состоянии

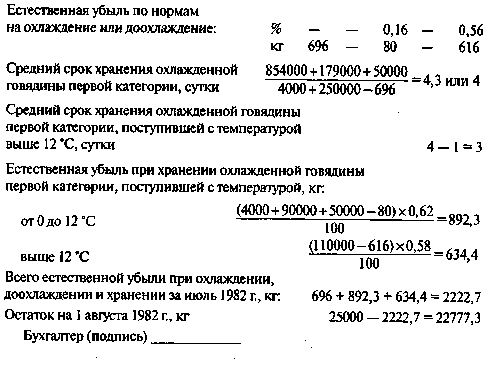

На холодильнике на начало июля (III квартал) остаток говядины первой категории охлажденной (за вычетом норм естественной убыли, начисленных в предыдущем месяце) составлял 4000 кг (см. журнал по форме № 1).

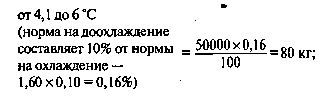

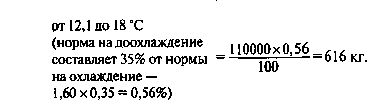

За июль на холодильник поступило говядины первой категории остывшей и охлажденной 250000 кг, в том числе с температурой (°С): от 0 до 4 С — 90000 кг, от 4,1 до 6 С — 50000 кг и от 12,1 до 18 °С -110000 кг.

Говядина остывшая 160000 кг была охлаждена и в количестве 50000 кг направлена на замораживание.

В течение месяца было реализовано говядины охлажденной 179000 кг.

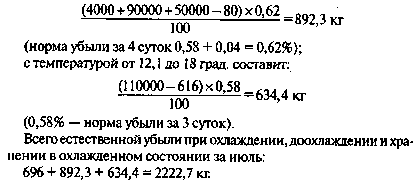

Начисление естественной убыли по нормам при доохлаждении остывшей говядины первой категории до температуры 4 °С:

Естественная убыль на доохлаждение говядины первой категории, поступившей с температурой:

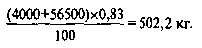

Всего: 80 кг + 616 кг = 696 кг.

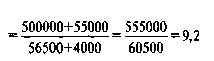

Начисление естественной убыли по норме при хранении охлажденной говядины первой категории. Средний срок хранения в сутках:

или с округлением до целого числа — 4 суток.

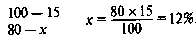

Средний срок хранения говядины первой категории, поступившей с температурой выше 12 °С, составляет: 4—1=3 суток.

Примечание. Исключены одни сутки на охлаждение (при поступлении мяса с температурой в толще мышц выше 12 °С).

Естественная убыль при хранении охлажденной говядины первой категории:

Естественная убыль по норме при хранении охлажденной говядины первой категории, поступившей с температурой от 0 до 4 °С и от 4,1 до 6 °С, составит:

Замораживание, домораживание и хранение в мороженом состоянии

На начало июля остаток говядины первой категории мороженой (за вычетом норм естественной убыли, начисленных в предыдущем месяце) составлял 30000 кг (см. журнал по форме № 2).

За июль поступило на холодильник говядины первой категории полностью и частично оттаявшей и мороженой 460000 кг, в том числе с температурой: от -1,5 С и выше — 20000 кг, от -1,6 С до -7,9 °С - 260000 кг и -8,5 С - 180000 кг.

Кроме того, поступило на замораживание охлажденной говядины первой категории 50000 кг.

В течение месяца было реализовано говядины мороженой первой категории 110000 кг.

Начисление естественной убыли по норме при замораживании охлажденной и полностью оттаявшей и домораживании частично оттаявшей говядины первой категории производится:

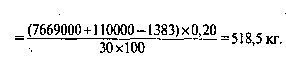

Всего естественной убыли при замораживании, домораживании и хранении в мороженом состоянии:

1383,0+ 518,5 =1901,5 кг.

Общая убыль говядины первой категории по нормам на охлаждение, доохлаждение, замораживание, домораживание, хранение в охлажденном и мороженом состояниях по данному примеру составляет:

2222,7+1901,5 = 4124,2 кг.

10. При хранении на холодильниках (кроме одноэтажных с элек-грообогревом грунта) мороженого мяса всех видов и категорий упитанности в камерах с ледяными экранами и при укрытии штабелей мяса тканями с нанесением ледяной глазури нормы естественной убыли, предусмотренные табл. 6, снижаются на 15 процентов. При этом для каждого холодильника или каждого отдельно стоящего корпуса устанавливаются единые нормы естественной убыли мяса каждого вида и категории упитанности, сниженные пропорционально объему проведения указанных мероприятий.

Объем проводимых мероприятий определяется по состоянию на 1 января, исходя из остатков мороженого мяса и количества мяса, хранящегося в камерах с ледяными экранами, и в штабелях, укрытых тканями с нанесением ледяной глазури, и выражается в процентах.

Пример.

На холодильнике, указанном в примере, приведенном в пункте 9, по состоянию на 1 января остатки мороженого мяса всех видов и категорий упитанности составили 3000 тонн, из них хранилось:

в камерах с ледяными экранами — 800 тонн

в штабелях, укрытых тканями с нанесением — 1600 тонн.

ледяной глазури

Всего хранилось в условиях, обеспечивающих снижение естественной убыли, 2400 тонн, что составляет 80% от общего количества мороженого мяса.

Снижение норм естественной убыли при хранении всего количества мороженого мяса для данного холодильника составляет:

Нормы естественной убыли, сниженные пропорционально объему проводимых мероприятий, для мороженой говядины первой категории составляют (в процентах):

Таким способом рассчитываются нормы естественной убыли по каждому виду и категории упитанности мороженого мяса.

Снижение норм естественной убыли мороженого мяса в установленном размере производится предприятием (организацией) и объявляется приказом, который доводится до сведения материально ответственных лиц не позднее чем за 15 дней до начала периода, на который распространяется этот порядок. Пересмотр возможного снижения норм производится ежегодно.

В течение года процент снижения норм не изменяется (независимо от изменения объема проведения мероприятий по снижению естественной убыли мороженого мяса).

11. Предельный размер естественной убыли мяса птицы и кроликов определяется по каждой партии в отдельности с учетом норм естественной убыли, рассчитанных для фактических сроков хранения, исходя из начальной даты поступления, даты отпуска и даты инвентаризации.

Нормы применяются к количеству реализованных продуктов в течение инвентаризационного периода и к фактическим остаткам на дату инвентаризации.

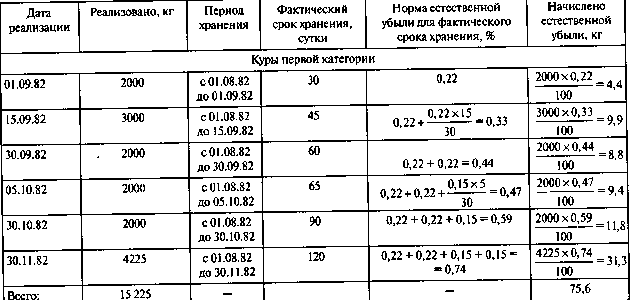

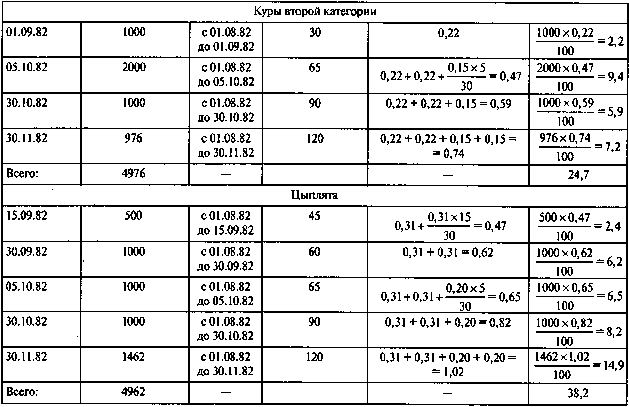

Пример.

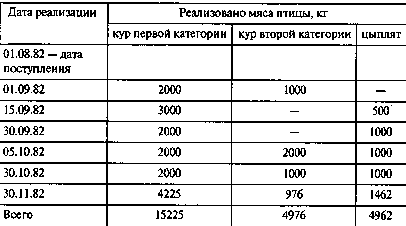

На холодильник поступила партия мороженого мяса птицы (упакованное в полимерные пленки), оформленная приемным актом от 01.08.82 — № 600, в количестве 25300 кг, в том числе: кур первой категории 15300, кур второй категории — 5000 и цыплят — 5000 кг, с температурой в толще мышц —8 °С.

Реализация данной партии мяса птицы производилась в течение 4 месяцев в следующих количествах:

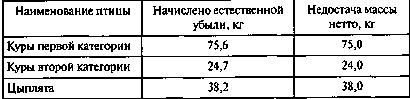

Партия № 600 полностью реализована 30.11.82. Недостача массы нетто по сравнению с оприходованным количеством мяса птицы составила:

кур первой категории 15300 — 15225 = 75 кг; кур второй категории 5000 — 4976 = 24 кг; цыплят 5000 — 4962 = 38 кг.

О полном израсходовании партии материально ответственными лицами 01.12.82 составлен акт по типовой форме, утвержденной действующей инструкцией о порядке оформления операций по приемке, хранению, отпуску и учету товаров на холодильниках (базах), который передан в бухгалтерию для проверки и составления расчетов по начислению естественной убыли при хранении мяса птицы.

Расчет норм соответственно фактическим срокам хранения мяса птицы и начисление естественной убыли по этим нормам произведены по всем трем наименованиям птицы данной партии в следующем порядке:

Размер начисленной по нормам естественной убыли сопоставлен с выявленной недостачей мяса птицы в данной партии.

Поскольку недостача массы нетто мяса птицы не превышала естественной убыли, начисленной по нормам, руководитель холодильника дает распоряжение о списании на издержки обращения выявленных потерь массы мяса птицы по партии № 600.

12. На холодильниках, где ведется партионный учет колбас и копченостей, предельный размер естественной убыли этих изделий определяется для каждой партии в отдельности с учетом норм естественной убыли, установленной для фактических сроков хранения, исходя из начальной даты поступления, отпуска и даты закрытия марки или даты инвентаризации.

Пример.

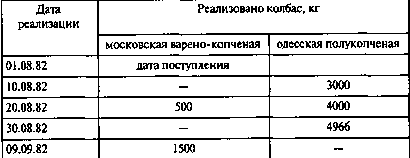

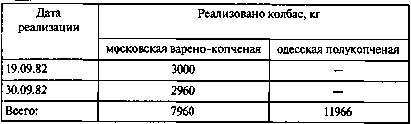

На холодильник, расположенный в первой климатической зоне, 01.08.82 поступила партия колбас, оформленная приемным актом № 605 от 01.08.82, в количестве 20100 кг, в том числе варено-копченой московской — 8000 кг и полукопченой одесской — 12100 кг.

Колбасы завезены на холодильник из другой области и направлены в камеру хранения с температурой воздуха -5 С.

Партия колбас реализована в следующих количествах:

Партия № 605 полностью реализована 30.09.82. Недостача массы нетто по сравнению с оприходованным количеством колбас составила:

московской варено-копченой 8000 — 7960 = 40 кг,

одесской полукопченой 12100—11966 = 134 кг.

О полном израсходовании партии материально ответственными лицами 01.10.82 составлен акт по типовой форме (см. пример в п. 11), который передан в бухгалтерию для проверки и составления расчетов по начислению естественной убыли колбас при хранении.

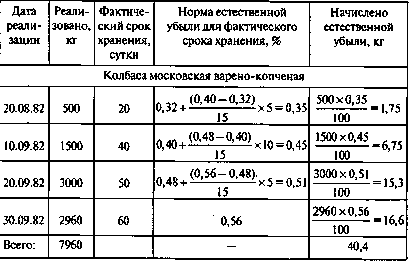

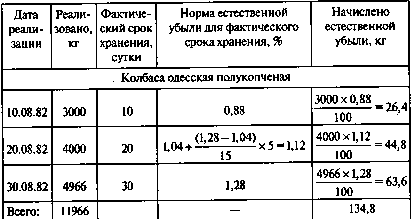

Расчет норм соответственно фактическим срокам хранения колбас и начисление естественной убыли по этим нормам произведены по двум наименованиям колбас данной партии в следующем порядке:

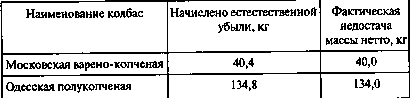

Размер начисленной по нормам естественной убыли сопоставлен с выявленной недостачей колбас в данной партии.

Поскольку недостача массы нетто колбас не превысила естественной убыли, начисленной по нормам, руководитель холодильника дает распоряжение о списании на издержки обращения выявленных потерь массы колбас в партии № 605.

На холодильниках, где нет учета колбас и копченостей по партиям, размер естественной убыли их по нормам начисляется путем умножения количества этих продуктов, поступивших за инвентаризационный период, с добавлением к нему остатка на начало инвентаризационного периода, на норму естественной убыли в процентах, установленную для среднего срока хранения каждого наименования колбас и копченостей.

Средний срок хранения колбас и копченостей определяется следующим образом:

суммируются остатки на конец каждых суток за инвентаризационный период, к их сумме прибавляется расход колбас и копченостей за инвентаризационный период;

результат делится на количество поступивших колбас и копченостей за инвентаризационный период с добавлением к нему остатка на начало инвентаризационного периода. Полученное отделения число будет составлять средний срок хранения колбас и копченостей в сутках.

Округление дробных чисел производится в соответствии с пунктом 8 настоящей Инструкции.

Пример.

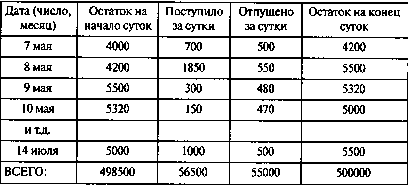

На холодильнике, расположенном в I зоне, произведено снятие остатков колбасы полукопченой украинской по состоянию на 14 июля; предыдущая инвентаризация была проведена 7 мая.

Колбаса завозилась из другой области и хранилась при температуре воздуха —5 °С.

Поступление, отпуск и остатки колбасы за весь инвентаризационный период составили:

(в килограммах)

или с округлением до целого числа 9 суток.

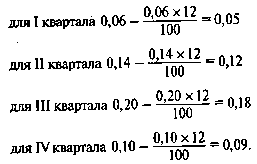

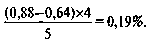

Установленная норма естественной убыли за 5 суток = 0,64%.

За 4 суток норма составит:

Норма естественной убыли за 9 суток хранения составит: 0,64 + 0,19 = 0,83%.

Естественная убыль колбасы полукопченой украинской по нормам за инвентаризационный период составит:

13. Нормы естественной убыли мяса и мясопродуктов не применяются:

при отпуске их по трафаретной массе нетто поставщика или по трафаретной массе нетто, установленной при приемке на холодильник;

по товарам, которые учтены в общем обороте холодильника, но фактически на холодильнике не хранились.

Форма № 1

Журнал

учета и начисления естественной убыли по нормам при охлаждении парных,

доохлаждении остывших и хранении охлажденных мяса

и субпродуктов на холодильнике

Форма № 2

Журнал

учета и начисления естественной убыли по нормам при замораживании

охлажденных, полностью оттаявших, домораживании частично оттаявших

и при хранении мороженых мяса и субпродуктов

на___________холодильнике

Естественная убыль по нормам

на замораживание и домораживание:

Естественная убыль по нормам при хранении мороженой говядины первой категории, кг

Всего естественной убыли при замораживании, домораживании и хранении мороженой говядины первой категории за июль 1982 г., кг

Остаток на 1 августа 1982 г., кг

430000-1901,5 = 428098,5

Бухгалтер (подпись)___________