Общие принципы построения системы внутреннего нормативного регулирования предприятия

Система внутреннего нормативного регулирования (СВНР) представляет собой формализованный набор (совокупность) правил, которые регламентируют различные аспекты управления организацией. Это регламентирование осуществляется как на уровне общеэкономических принципов, так и на уровне применения этих принципов для конкретных функций управления и конкретных объектов управления.

СВНР должна обеспечить единство методологических, организационных, технических подходов при реализации управленческих функций на предприятии в целом и в его отдельных структурных подразделениях, обеспечить процедурную поддержку процессов управления предприятием.

Для достижения этих целей СВНР решает следующие основные задачи:

• классифицирует и дает определения основным объектам управления и управленческим функциям на предприятии;

• описывает организационное (структурное) построение и взаимодействие объектов управления друг с другом и с внешней средой;

• описывает совокупность приемов и методов воздействия на объекты управления. Эти приемы и методы охватывают все функции (процессы) управления предприятием.

Система внутреннего нормативного регулирования строится по трехуровневой иерархической схеме, т.е. включает в себя совокупность документов трех уровней.

Уровень 1. Документ этого уровня обычно именуется «Положение о системе управления предприятием» и представляет собой, по сути, «Управленческую конституцию» организации. Основная цель разработки документа состоит в формировании основных методологических подходов к управлению предприятием. Для достижения данной цели документ выполняет следующие функции:

1. Формулирует общие категории теории управления.

2. Определяет основных субъектов внешней среды и формулирует принципы взаимодействия предприятия с данными субъектами.

3. Классифицирует основные объекты управления на предприятии и дает им характеристику.

4. Вводит единый для всех уровней СВНР (и для всех уровней управления предприятием) понятийный аппарат.

5. Формулирует принципы построения документов нижестоящих уровней.

Структурное построение (содержание) документа.

1. Определение общих категорий управления:

— собственно описание процесса управления;

— основные фазы цикла управления (управленческие функции): планирование, организация, анализ, принятие решения, учет, контроль и т.д.;

— определение основных управленческих терминов — объект управления, система, связи и т.д.

2. Определение принципов взаимодействия организации с окружающей (внешней) средой:

— определение основных субъектов внешней среды — клиентов, кредиторов, акционеров, поставщиков и т.д.;

— определение характера связей организации с субъектами внешней среды.

3. Описание организации как системы объектов управления.

3.1. Приводится классификация объектов управления в организации. Обычно выделяются следующие классификационные группы:

— структурные единицы организации — предприятие в целом, цеха, отделы, бригады, участки, отдельные рабочие и служащие и т.д.;

— ресурсы организации — основные средства, нематериальные активы, финансовые вложения, денежные средства, задолженность, капитал и т.д.;

— процессы (работы, операции) хозяйственной деятельности, вызывающие изменение состояния ресурсов предприятия (передача материалов в производство, производственная деятельность, проведение капитальных ремонтов, приобретение основных средств и т.д.);

— количественные и качественные показатели — нормы расхода ресурсов, затраты, себестоимость, прибыль, рентабельность, и т.д.

3.2. Дается характеристика основным объектам управления (основные средства, финансовые вложения, капитал, доходы, расходы, себестоимость, реализация, прибыль и т.д.) — определение, роль и место данных объектов управления в организации, взаимосвязь с другими объектами управления.

Поскольку документ данного уровня должен быть максимально стабильным, ориентированным на перспективу и учитывающим тенденции развития рыночных отношений,

характеристики объектам управления должны быть даны на основе общеэкономических принципов без жесткой привязки к действующим внешним нормативным актам. Ссылка на внешние нормативные акты в отношении конкретных объектов управления будет содержаться в документах более низких уровней.

Характеристика объектам управления дается в первую очередь через терминологические определения и единого для всех уровней СВНР понятийного аппарата. К сожалению, очень часто специалисты одного предприятия просто не понимают друг друга из-за различной терминологии. Во-вторых, изначально некорректно примененные (принятые) термины могут привести к неверному решению управленческой задачи.

4. Определение принципов построения нижестоящих уровней СВНР:

— категории документов, выделяющиеся на каждом уровне;

— назначение данных документов.

Документ, таким образом, формирует методологическую базу для разработки документов второго и третьего уровней.

Уровень 2. На этом уровне СВНР выделяются две категории документов:

1) стандарты организации;

2) классификаторы и справочники.

Пример. Стандарт организации «Положение о порядке проведения инвентаризации незавершенного производства». Объектом управления данного СТО является незавершенное производство, а управленческой функцией — функция контроля.

Кроме того, стандарт организации определяет правовой режим (действие норм внешнего законодательства) в отношении объекта управления путем приведения ссылок на внешние нормативные документы. При этом особый акцент делается на нормы, описание которых во внешнем законодательстве отсутствует, неоднозначно, многовариантно или трактуется организацией иначе. Стандарт, таким образом, содержит сравнительный анализ внутренних и внешних норм в отношении выбранного объекта управления.

В документе первого уровня (Положение о системе управления предприятием) даются определения укрупненным (основным) объектам управления. В стандартах эти укрупненные объекты могут детализироваться и конкретизироваться в соответствии с различными классификационными признаками. Также детализируется и конкретизируется связь выбранного объекта управления с другими объектами управления.

Пример. Стандарт организации «Положение о калькулировании себестоимости продукции».

Основной объект управления — себестоимость продукции.

В документе первого уровня должно быть дано определение этому объекту управления. Например, в следующей трактовке: «Себестоимость — стоимостная оценка ресурсов, потребленных в процессах производства и сбыта выбранной единицы продукции предприятия», достаточно общее, укрупненное. Для разработки и последующего использования этого стандарта необходимо дать определение более частным, более конкретным видам себестоимости. То есть общий термин «себестоимость» в контексте назначения данного стандарта может быть конкретизирован в соответствии с различными признаками классификации. Например, могут быть выделены:

— себестоимость продукции основного и вспомогательного производства;

— полная себестоимость и ограниченная себестоимость;

— плановая (нормативная) себестоимость и фактическая себестоимость.

Таким образом, к общему определению себестоимости, приведенному в Положении о системе управления предприятием, в стандартах организации могут быть добавлены определения более частного порядка.

Кроме того, в документе первого уровня может быть в общих чертах обозначена взаимосвязь себестоимости с другими объектами управления, например, следующим образом: «Себестоимость является показателем для оценки рентабельности выпускаемой продукции и эффективности деятельности предприятия». В стандартах место, роль и связь с другими объектами управления могут быть дополнены и конкретизированы:

— ограниченная себестоимость является показателем для формирования цен реализации;

— плановая себестоимость является показателем для формирования бюджетов и контроля за их исполнением.

Если в документе первого уровня описание объектов управления может быть дано без учета норм внешнего законодательства, то в стандартах рекомендуется привести ссылки на эти нормы.

Вторая категория документов на данном уровне СВНР — это классификаторы и справочники. Эти документы необходимы для группировки объектов управления и призваны обеспечить систематизацию всех объектов управления на предприятии.

Классификаторы организации определяют принципы (признаки) группировки различных объектов управления и способы присвоения им десятичных идентификационных кодов. Справочники представляют собой структурированные, в соответствии с определенными в классификаторах признаками группировки, перечни конкретных объектов управления на предприятии с указанием их (объектов управления) персональных идентификационных десятичных кодов.

Классификаторы и справочники являются необходимым вспомогательным средством для работы со стандартами и рабочими инструкциями.

Уровень 3. Данный уровень СВНР представляет собой совокупность рабочих инструкций. Рабочие инструкции содержат описание пошагового алгоритма действий, которые необходимо выполнить конкретному исполнителю (группе исполнителей) в процессе реализации определенных управленческих функций в отношении определенных объектов управления.

Главное назначение рабочих инструкций — обеспечить «технологическую» поддержку исполнителя, создать предпосылки для управления его деятельностью, обеспечить более высокое качество работы.

Таким образом, структура системы внутреннего нормативного регулирования отчетливо демонстрирует главный принцип проведения стандартизации: от концепции (Положения о системе управления предприятием) до инструкции. На первом уровне находится документ, описывающий цели и политику предприятия в области менеджмента качества. На втором уровне располагаются методологические инструкции, содержащие описание методик реализации различных действий, т.е. методологические инструкции — это стандарты в СВНР. На третьем уровне располагаются рабочие и контрольные инструкции, представляющие собой дальнейшую детализацию методологических инструкций для отдельных рабочих мест (отдельных исполнителей).

Поскольку СВНР призвана обеспечить упорядоченность отдельных элементов системы управления предприятием, для ее формирования необходимо:

— определить место в СВНР уже существующим на предприятии внутренним нормативным документам;

— сформировать потенциальный перечень документов, которые необходимо разработать;

— определить очередность разработки документов.

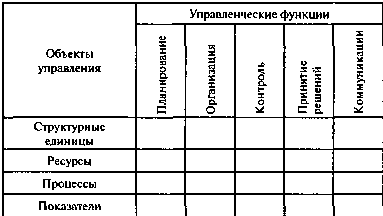

Для ответа на эти вопросы изобразим систему управления предприятием в виде матрицы .

Таблица Управленческая матрица

Корневой столбец матрицы отображает существующие на предприятии объекты управления, а корневая строка — различные управленческие функции. Соответственно пересечение строк и столбцов образует элементы матрицы, отражающие реализацию определенной управленческой функции в отношении определенного объекта управления. Для всех уже существующих документов можно четко обозначить место в управленческой матрице. Одновременно управленческая матрица своими «белыми пятнами» (незаполненными элементами) сигнализирует о потенциальной необходимости их заполнения, т.е. о необходимости разработки соответствующих документов. Теперь о практическом заполнении матрицы.

Очевидно, что заполнить управленческую матрицу (т.е. разработать все необходимые документы) единовременно, за достаточно ограниченный промежуток времени трудно и конечно же нецелесообразно, поскольку важность для предприятия различных элементов матрицы может быть неодинакова. Здесь следует, скорее, исходить из принципа существенности, из того, что является наиболее актуальным для предприятия

в данный момент. Таким образом, последовательность разработки внутренних нормативных документов должна определяться каждым предприятием самостоятельно, исходя из своих стратегических целей и текущей ситуации.