Структура мебельного рынка

Рынок мебели фактически объединяет целый круг достаточно специфичных товарных рынков с различными технологиями производства, приемами маркетинга, схемами продаж и логистики, ориентированных на различные группы потребителей.

Самая первая ступень деления мебельного рынка — выделение секторов мебели бытовой и мебели для общественных зданий. Эта ступень закреплена в ГОСТ 20400-80 «Продукция мебельного производства. Термины и определения». Она принята и в мировой практике. Так, в США, производители мебели объединены в две ассоциации, разделенные именно по такому признаку. Соотношение объемов производства между ними следующее: 65% — мебель бытовая (home furnture) и 35% — для общественных зданий (contract furnture).

Разделение это отнюдь не формальное, потому что схемы реализации продукции для данных предприятий совершенно различны.

Весьма наглядно это проявилось в последние годы на отечественном рынке. Технологически гораздо более приспособленные к производству родственной гостиничной мебели производители бытовой мебели для спален практически не приняли участие в разделе этого рынка. Зато очень активное участие в нем приняли производители офисной мебели, имеющие значительно более обширный опыт работы с корпоративными потребителями.

Рынок мебели для общественных зданий оказался в последние годы более привлекательным для отечественных производителей по сравнению с рынком бытовой мебели. Его доля в общей структуре потребления мебельных изделий постоянно увеличивается. Если в 1990-х гг. она составляла 15—20%, то начиная с 2003 г. этот показатель приближается к среднемировому уровню в 35—40%.

Внутри рынка мебели для общественных зданий также можно выделить несколько специфических участков со своими особенностями. Так, реализация офисной мебели в значительной мере осуществляется через специализированные магазины, а большинство видов специальной мебели (медицинской, гостиничной, для учебных заведений и пр.) реализуется благодаря представлению в специализированных выставках, контактам с региональными администрациями и другими нетипичными для розничной продажи методами.

Однако часто производителям специальной мебели необходимо поддерживать контакты между собой. Для оборудования, например, школы кроме ученической мебели необходимо какое-то количество офисной в учительскую и кабинет директора, а также мебели для предприятий общественного питания — в столовую и т.д. Местные административные органы, принимающие решения о закупках оборудования для своих объектов, всегда заинтересованы в том, чтобы иметь дело с минимальным числом поставщиков, способных обеспечить полный комплект необходимого оборудования.

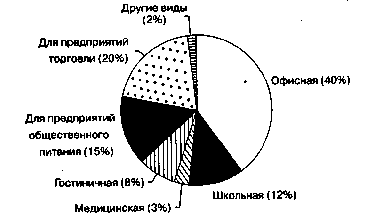

Офисная мебель — главная позиция этого Сегмента рынка. Ее удельный вес в структуре потребления мебели для общественных зданий занимает более 40%. Производство российской оперативной мебели как по ассортименту, так и по качеству вполне сопоставимо с импортом. В последние годы конкуренция в этом секторе между отечественными производителями обостряется и для многих становится актуальным поиск свободных зон в смежных секторах. В более технологически сложном производстве мебели для кабинетов руководителей пока преобладают зарубежные поставщики.

Следующие большие сектора — мебель для предприятий торговли и предприятий общественного питания. Они суммарно составляют примерно такой же объем потребления, как и офисная мебель. Растет этот рынок также очень высокими темпами, учитывая постоянное расширение в стране торговых площадей, рост будет продолжаться еще длительное время. Однако войти в данный сектор новым поставщикам достаточно сложно, в связи с необходимостью владения многопрофильными технологиями. Современное торговое оборудование требует комплексного использования металлических, стеклянных, пластмассовых элементов, холодильного и других видов специального оборудования.

Основу мебели для предприятий общественного питания составляют столы и стулья, названные виды производств — одни из самых сложных с технологической точки зрения (это не касается производства пластмассовой мебели для уличных кафе). По этой

причине значительная доля потребности рассматриваемого сектора рынка удовлетворяется за счет импорта.

Школьная мебель при кажущейся привлекательности для производителей из-за стабильно больших объемов потребления (оценочно 10—12% от всего предложения мебели для общественных зданий) имеет весьма специфические особенности производства и потребления. Для выпуска ученической мебели кроме деревообработки необходимо иметь производство металлокаркасов и ряд других особых технологий. Специфические особенности есть и в системе реализации. Они резко понижают возможности создания эффективного и масштабного производства в этой нише.

Медицинская мебель изготавливается не по общим стандартам на мебель, а по техническим требованиям к медицинскому оборудованию. При этом очень важна комплексность поставки широкого ассортимента изделий. Здесь также приходится отходить от технологической специализации в целях удовлетворения требований заказчиков. Удельный вес этой категории мебели в структуре всех видов специальной мебели составляет 2—3%.

Гостиничная мебель в последние годы по причине строительства культурно-развлекательных комплексов получила серьезный импульс к развитию и характеризуется одними из самых высоких темпов роста производства.

На долю остальных видов специальной мебели (для зрительных залов, библиотечной, для спортивных сооружений, лабораторной и т.д.) в общей структуре приходится не более 2% .

Рис. Структура российского рынка мебели для общественных помещений в 2005 г.

Структура рынка бытовой мебели формируется, с одной стороны, производителями, работающими, как правило, в одной-двух товарных подгруппах. С другой стороны, она создается предприятиями торговли, специализирующимися на каких-либо видах ассортимента или работающими с универсальным ассортиментом — в этом случае создаются специализированные товарные секции.

Структура постоянно усложняется и совершенствуется по мере роста и развития потребительских запросов населения и комфортабельности жилья.

Как правило, даже крупные производители в целях повышения эффективности производства специализируются на выпуске не более двух-трех видов мебели. Например, одно из крупнейших российских предприятий «Электрогорскмебель» производит шесть линий корпусной мебели, специализируясь в основном на производстве мебели для прихожих и корпусной мебели для кухонь.

При долгосрочном планировании каждому производителю необходимо оценивать свое место и долю в собственной узкой нише, знать традиции развития этого сегмента рынка, объемы потребления и производства. Службы маркетинга также в первую очередь ищут конкурентов только внутри определенной видовой группы.

Изучение структуры ассортимента необходимо и продавцам. Очевидно, что коммерческое предприятие должно обеспечивать эффективное использование своих торговых площадей, которые должны давать максимальную отдачу. Обеспечить это возможно только правильным построением структуры ассортимента магазина. Это означает, что квадратный метр площадей, предназначенных для торговли детской мебелью, должен давать такую же прибыль, как и квадратный метр секции кухонной мебели.

Структура ассортимента мебели по материалам изготовления определена в ГОСТ 20400-80: мебель из древесины и древесных материалов; мебель из пластмасс; мебель из металла. Практически при изготовлении мебели всегда используются в комбинации самые разные материалы (древесина, пластмассы, металлы и пр.), поэтому провести границу между этими видами нередко бывает затруднительно.

Современное производство мебели из пластмасс в России находится примерно на одном уровне — около 1% от общего объема.

Использованный при изготовлении мебели материал имеет несущественное значение для потребителей при принятии решения о покупке, однако он может существенно влиять на потребительские свойства, включая цену. Поэтому производителям необходимо при оценке перспектив своего сектора рынка изучать возможность появления аналогов своей продукции из других материалов. Так, многие руководители предприятий по производству стульев из древесных материалов признают, что ими было недооценено своевременно появление на рынке стульев на металлокаркасах, что впоследствии значительно осложнило реализацию собственной продукции.

В последние годы очень активно развивается производство мебели из стекла и предприятиям, производящим, например, журнальные столы, необходимо следить за развитием производства в далекой от деревообработки стекольной отрасли.

Значительно более важной и для производителей, и для продавцов является структуризация рынка бытовой мебели по эксплуатационному назначению: для общей комнаты, спальни, столовой, гостиной, кабинета, кухни, прихожей, ванных комнат, дач.

Внутри каждой из названных подгрупп существует своя конкуренция, кроме того, многие виды различного функционального назначения разделены и технологически. Например, производитель мягкой мебели для гостиных не сумеет быстро перестроиться на выпуск мебели для кухонь. Таким образом, эти секторы рынка в большинстве случаев можно рассматривать как самостоятельные рынки со своими поставщиками, потребителями, посредниками и тенденциями развития.

В то же время корпусная мебель присутствует в наборах и для общей комнаты, столовой и кабинета, а диван-кровать может быть установлен в гостиной, общей комнате и детской. Таким образом, структура ассортимента анализируется большинством исследователей в несколько измененном виде по сравнению с рекомендациями ГОСТ 20400-80, сочетающем эксплуатационные и технологические показатели.

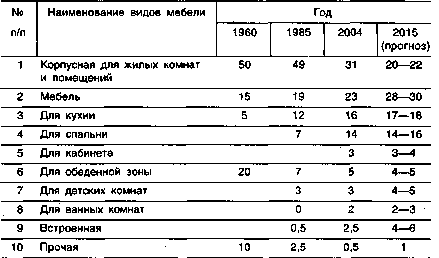

За прошедшие годы структура мебельного рынка претерпела значительные изменения, и, по данным агентства «Росбизнесконсалтинг» (РБК), она имеет вид, представленный в табл. .

В приведенных данных РБК только доли мягкой мебели реально могут быть значительно больше. Учет объемов их производства и продаж весьма затруднителен, так как значительная их часть сконцентрирована в теневом секторе. Так, многие представители торговли оценивают долю мягкой мебели в структуре товарооборота в 30—35%. Учет встроенной мебели до 2004 г. отсутствовал, она не принималась во внимание органами статистики, что также может привести к неполноте данных.

Таблица Динамика изменения структуры потребления мебели в России,%

Самым достоверным и эффективным методом оценки структуры ассортимента должна быть обработка статистических данных о производстве и поставках мебельной продукции. Однако, как отмечают многие специалисты и эксперты мебельного рынка, российская статистика данной отрасли часто бывает далека от реальности, что делает затруднительным анализ с использованием ее данных.

В условиях отсутствия реальной статистики для проведения оценок региональных структур потребления исследователи используют другие методики, включая и оценку по структуре реализуемого ассортимента в крупных магазинах. Однако магазины также редко представляют информацию о данных, поэтому приходится использовать косвенные оценки. Например, из факта равной доходности торговых площадей можно сделать вывод, что в большом мебельном магазине с универсальным ассортиментом состав (по площади) ассортиментных секций примерно соответствует структуре потребления бытовой мебели в данном регионе. Используя такой метод оценки структуры рынка мебели, следует учитывать и тот факт, что некоторые виды изделий (особенно встроенные шкафы и кухонная мебель) в значительной доле реализуются через специализированные салоны.

Расчетный метод определения структуры потребления использовался в советское время для планирования мощностей по производству мебели и расчета ее поставок. Для этого экспертным способом формировался типовой набор мебели на тысячу семей, определялись средняя цена и средний срок службы изделия. Исходя из этих данных, формировалась примерная структура годового потребления и плана производства в целом по стране. Фактическая структура потребления была близка к такой расчетной.

Сравнение показателей 1985 и 2004 гг. показывает существенные изменения в структуре мебельного ассортимента. Меняются стиль жизни и потребительские приоритеты. Происходит явное сокращение удельного веса корпусной мебели для жилых комнат. Из потребления уходят столь необходимые и престижные еще недавно крупногабаритные стенки, без которых было трудно представить квартиру 5—7 лет назад.

Одновременно появляется спрос на специализированную корпусную мебель для кабинетов и гостиных. Очень быстро растет удельный вес мебели для спален и кухонной мебели, появился еще совсем неизвестный недавно вид — мебель для ванных комнат. Одним из самых массовых изделий стал компьютерный стол, соответственно возникли предприятия, специализирующиеся на их производстве.

Используя расчетный метод, можно прогнозировать развитие ассортимента мебели. Вполне объективно для прогнозирования развития российского рынка уже можно воспользоваться более простым анализом существующей структуры рынка стран с развитой экономикой. По мере сближения объемов душевного потребления в Рос-СИИ и развитых странах будет происходить сближение их структур.

В ближайшие 5—10 лет удельный вес занимающей сегодня первое место корпусной мебели для жилых комнат и прихожих продолжит снижаться за счет более быстрого развития других видов изделий. При этом сокращение удельного веса в структуре рынка не будет сопровождаться падением объемов производства. Реализация корпусной мебели продолжит расти, но более медленными темпами, чем другие группы. Сохранится удельный вес рынков мебели для домашнего кабинета, столовой. Возрастет удельный вес изделий для ванных комнат и детской.

Длительное время будут оставаться высокими темпы прироста удельного веса мягкой мебели — до уровня 35—40%, достигнутого в европейских странах. При этом будет меняться внутривидовая структура за счет постепенного отхода от использования ее в качестве постоянного спального места.

Сектор мебели для спален скорее всего переориентируется на выпуск кроватей, производство которых продолжит быстро расти, а шкафы постепенно будут заменены встроенной мебелью, сектор которой также будет очень активно развиваться.

На третьем месте по объему продаж находится кухонная мебель. Ее удельный вес также продолжит рост до 18—20%.

Удельный вес производства мебели для обеденных зон, вероятно, продолжит сокращаться или останется на достигнутом уровне.

Мебель для дач трудно поддается учету из-за полного отсутствия данных о ее производстве и потреблении. Тем не менее, ориентируясь на высокие темпы строительства загородного жилья, можно прогнозировать высокие темпы роста ее потребления и появление со временем заметной ниши в общей структуре ассортимента.