Анализ состояния товарных запасов

В соответствии с концепцией логистики фирмы должны стремиться поддерживать как можно более низкий уровень запасов товаров при условии сохранения высокого уровня обслуживания потребителей. В связи с этим необходимо регулярно проводить анализ состояния товарных запасов, тщательно рассчитывать оптимальную потребность в товарах, а также определять оптимальные размеры заказов по каждой позиции товаров или материалов.

Поскольку такая работа связана с большими затратами времени, ее целесообразно проводить тогда, когда она приносит наибольший эффект. Иными словами, нерационально уделять позициям, играющим незначительную роль в производстве или торговле, тоже внимание, что и материалам первостепенной важности. Это получившее широкое признание положение известно как принцип Парето, или «правило 80-20». Суть его состоит в том, что на небольшую часть товаров из всей совокупности производимых, продаваемых, покупаемых или хранимых приходится значительная часть расходуемых или приобретаемых ресурсов. Так, на 20% запасов приходится примерно 80% их стоимости или динамики продаж, а на 80% запасов - 20% стоимости или объемов продаж.

Помимо вышеуказанного метода в практике широко используется ABC-анализ который отличается от предыдущего тем, что для его проведения всю номенклатуру запасов делят не на две, а на три группы: А, В и С.

Группа А - это наиболее ценные и ходовые товары, на которые приходится примерно 75-80% общей стоимости изделий, хранящихся на складе, но составляющие лишь 10-20% от общего количества находящейся там продукции.

Группа В - средние по стоимости и среднеходовые товары (примерно 10-15% стоимости всех изделий), но в количественном отношении составляющие 30-40% хранимой продукции.

Группа С - самые дешевые (примерно 5-10% от общей стоимости хранимых изделий) и самые массовые (40-50% общего объема хранения) товары.

Это говорит о том, что при хранении на складе незначительного количества товаров большая часть капитала омертвляется, т.е. является напрасной тратой средств. В связи с этим необходимо вести постоянный учет своих запасов, чтобы знать, что вложенные деньги не лежат без дела, а приносят прибыль. Такой учет позволяет сделать важный вывод , изделия группы А должны находиться под строгим контролем. Необходимы регулярный учет и возможно частые корректировки в планах их закупки и реализации. Тщательно рассчитываются размеры и сроки подачи заказов. Изделия этой группы - основные в бизнесе.

Для номенклатурных позиций класса А рекомендуются следующие правила:

• частая оценка прогноза и метода прогнозирования. Любой построенный прогноз несет некоторую ошибку. Чем дороже и дефицитнее номенклатурная позиция, тем дороже обходятся эти ошибки. Как следствие, данное правило означает внимательное отношение к методам построения прогнозов потребности в номенклатурных позициях, мониторинг точности реализации уже построенных прогнозов;

• частый, например ежемесячный, циклический подсчет запасов с жесткими допусками. Недопустимо сколько-нибудь существенное отклонение данных о запасах, зафиксированных в информационной системе, от данных согласно проведенному

подсчету (который еще можно назвать текущей инвентаризацией). Каждое отклонение, превышающее установленный жесткий допуск, должно расследоваться на предмет выяснения его причин. При этом необходимо отметить, что имеет смысл раз в год или раз в полгода проводить и традиционную полную инвентаризацию;

• ежедневное обновление информации в базе данных. То есть для таких номенклатурных позиций необходимо использование системы с непрерывным обновлением данных о запасах;

• частое рассмотрение требований спроса, размеров партий, страхового запаса, обычно имеющее результатом относительно небольшие размеры заказов (партий). Необходимо тщательное отслеживание всех параметров планирования, выявление реальных потребностей в номенклатурных позициях. Стремление к небольшим размерам партий может быть продиктовано возможностью снижения как прямых, так и скрытых издержек, связанных с хранением изделий в запасах.

Изделия группы В относятся к второстепенным и требуют меньшего внимания, чем изделия класса А. Осуществляется обычный контроль и сбор информации о запасах, что позволяет своевременно обнаружить и скорректировать нежелательные отклонения в запасах. Для номенклатурных позиций класса В применяются те же меры, что и для номенклатурных позиций класса А, но реже и с большими приемлемыми допусками.

Изделия группы С нуждаются в самом обыкновенном контроле, таком как периодическая проверка уровней запаса. К ним относятся инструменты, несложное оборудование, запасные части. Для номенклатурных позиций класса С сформулированы следующие правила:

• изделия всегда должны быть в наличии (основное правило). Недопустимо получить срыв исполнения плана сбыта или производственного плана (дефицит позиций класса С может сорвать планы сбыта и по позициям класса А, в которые эти изделия класса С входят как компонент) из-за нехватки дешевых номенклатурных позиций, хранение запасов которых, пусть даже превышающих объем обычных потребностей предприятия, не влечет за собой сколько-нибудь существенный рост издержек хранения и потребности в оборотных средствах. Запасов изделий класса С может быть больше, чем нужно, но не должно быть меньше, чем необходимо;

• простая фиксация данных или вообще отсутствие фиксации данных в базе данных; возможно использование для контроля объема запасов процедуры периодического осмотра. Может применяться система с периодическим обновлением данных в системе, либо данные номенклатурные позиции выводятся за границы MRP-системы вообще;

• большие размеры партий (заказов) и большой страховой запас. Крупные партии не влекут за собой существенных затрат, связанных с хранением запасов номенклатурных позиций класса С, поэтому имеет смысл экономить преимущественно на подготовительных издержках, заказывая большой объем;

• хранение на территориях, доступных для персонала, использующего эти номенклатурные позиции в производственном процессе. Это упрощает процедуру отпуска запасов в производство и устраняет лишнюю бюрократическую бумажную работу, также влекущую за собой определенные затраты;

• нечастый (редкий) подсчет запасов (раз в год или полгода) с большими приемлемыми допусками (например, взвешивание вместо подсчета).

На многих складах за рубежом применяются простые и дешевые способы контроля. Используя принцип оптимального размера заказа, устанавливают, что товары малой стоимости нужно заказывать менее часто, но в больших количествах. С этой целью применяют, например, упрощенную систему визуального контроля запасов. При этой системе запасы каждого товара делят на три группы и размещают в одной ячейке. Группы товаров отделяют друг от друга с помощью специальных щитков или помещают в пластиковые мешки либо коробки. Каждая группа имеет цветовую кодировку: красный цвет означает минимальный запас, желтый - уровень заказа, зеленый - наличие сверх уровня заказа. На ячейке или непосредственно на партии товаров закреплена карточка, содержащая следующую информацию: код товара, адрес, наименование товара, категорию запаса и сведения об установленных для товара уровнях запаса. Для пополнения запаса не требуются никакие действия до тех пор, пока не начнется выбор товаров из желтой секции ячейки. В этот момент контрольная карточка снимается и передается работнику, занятому учетом запасов, для того чтобы сделать заказ. Затем контрольная карточка возвращается в ячейку с отметкой о сделанном заказе. После того как начнется выбор товаров из красной секции, карточка снова поступает к клерку как повторное напоминание о необходимости восполнения запаса. Если выполнение ранее сделанного заказа в ближайшее время не ожидается, то размещается срочный заказ или предпринимаются другие необходимые действия.

Небольшие склады, чаще всего филиалы одного дилера, применяют простую систему пополнения запасов, известную как «система авансирования» или «пополнение количества за количество». При этой системе в каждой ячейке склада имеется пачка талонов, состоящих из двух одинаковых частей. При упаковке товаров по заявке заказчика берется один талон и в обеих его частях проставляется проданное количество. Затем одна часть талона прикрепляется к копии счета и передается в бухгалтерию, а вторая направляется на основной склад, информируя о расходе. На основании таких талонов склад формирует очередную партию и отгружает ее на периферийный склад в ближайший удобный день.

Понятно, что весь учет концентрируется на основном складе, и это позволяет экономить на контроле запасов в складах-филиалах. После введения системы авансирования в филиалах своих складов фирма «Ditteren», крупный торговец запчастями к автомобилям «Volkswagen» в Бельгии, сократила семь кладовщиков филиалов, так как операции с талонами смогли выполнять менее квалифицированные (и менее оплачиваемые) рабочие, комплектующие отгрузки по заявкам покупателей.

На некоторых складах используют систему кодирования цветом. На каждую вновь поступившую на склад единицу товара наносится небольшая цветная метка. Для каждого года хранения и квартала устанавливается определенный цвет. Нанесение этих меток не занимает много времени, зато позволяет быстро установить срок хранения изделия.

При такой системе наиболее долго хранящиеся товары используются в первую очередь; кроме того, с течением времени метки позволяют выявить товары, по которым нет движения. Это особенно важно для товаров небольшой стоимости, по которым не проводится контроль запасов.

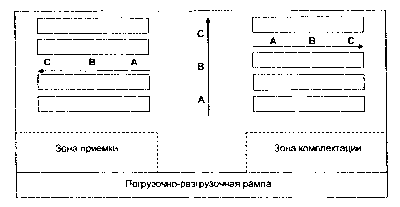

Для сокращения затрат по внутрискладской транспортировке перерабатываемых грузов рекомендуется использовать распределение ABC и при размещении товаров на хранение. Принципиальная схема размещения представлена на рис.

Рис. Применение метода ABC при размещении грузов на складе

Наибольший эффект этот метод дает в сочетании с методом XYZ, который позволяет произвести классификацию той же номенклатуры запасов, но в зависимости от динамики их потребления.

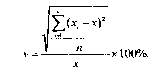

Группировка ресурсов при XVZ-анализе осуществляется в порядке возрастания коэффициента вариации спроса на товар за определенный период времени, который рассчитывается для каждой позиции ассортимента по следующей формуле:

К категории X относят ресурсы с коэффициентом вариации спроса менее 10%. Это материалы, спрос на которые имеет постоянный характер или подвержен случайным незначительным колебаниям, поэтому поддается прогнозированию с высокой точностью. Удельный вес таких материалов в общей номенклатуре, как правило, не превышает 50-55%.

Категория Y - это ресурсы, коэффициент вариации по которым изменяется в динамике от 10% до 25%. К этому классу относятся материалы, потребление которых осуществляется периодически либо имеет характер падающей или восходящей тенденции. Их прогнозирование возможно со средней степенью точности, удельный вес в общей номенклатуре составляет около 30%.

К категории Z относятся материалы, для которых нельзя выявить какой-либо закономерности потребления, поэтому прогнозирование их расхода невозможно. Они составляют 15% от общей номенклатуры. Коэффициент вариации-более25%.

Совмещением результатов применения ABC- и XYZ-методов получаем 9 групп запасов, для каждой из которых фирма должна разработать специальные программы управления.

Группы АХ, AY и AZ требуют наибольшего внимания и индивидуального управления. Для них применяется модель с фиксированным размером заказа, рассчитывается оптимальный размер заказа и используется технология поставок «Точно-в-срок».

Группы ВХ, BY и BZ требуют менее пристального внимания. Для них может применяться модель с фиксированной периодичностью заказа.

Для ресурсов групп СХ, CY и CZ применяются упрощенные методы планирования, а функции управления ими, как правило, передаются низшим звеньям производственной цепочки. Планирование таких запасов можно выполнять на год, с ежемесячным контролем наличия.