Консервная промышленность

Производство и поставка на потребительский рынок плодоовощных консервов имеют большое значение для населения, поскольку в значительной степени позволяют сократить затраты труда и времени на приготовление их в домашних условиях. Кроме того, использование современных технологий в консервной промышленности дает возможность вырабатывать высококачественную продукцию в широком ассортименте и удовлетворять разнообразные растущие потребности населения.

Консервная промышленность, как и другие отрасли пищевой и перерабатывающей промышленности, обладает целым рядом специфических особенностей, в числе которых жесткая конкуренция с зарубежными поставщиками.

Начиная с 2000 г., преодолев спад производства, промышленность начала устойчиво наращивать выпуск продукции.

Пищевая промышленность России относится к категории отраслей, производящих продукцию массового потребления, пользующуюся повседневным спросом населения, что способствует сравнительно быстрой оборачиваемости средств и окупаемости инвестиций. Сегодня к наиболее инвестиционно привлекательным отраслям наряду с другими относят консервную промышленность. В развитие этой отрасли вкладываются значительные инвестиции, в частности в строительство иностранных предприятий, создание совместных производств, приобретение акций акционерных обществ.

С участием иностранных и частных отечественных инвестиций активно осуществляются строительство новых и модернизация действующих предприятий по производству плодоовощных консервов, быстрозамороженной продукции, продуктов из картофеля, сухого картофельного пюре.

Ежегодные инвестиции в консервную отрасль составляют порядка 40-50 млн евро. Иностранные компании открывают в России собственные производства. Так, в Краснодарском крае французской компанией "Бондюэль" осуществлен запуск линий по производству консервов из зеленого горошка и сахарной кукурузы.

Развитие пищевой и перерабатывающей промышленности в определяющей мере зависит от объемов производства сельскохозяйственного сырья отечественным АПК, его качества и стоимости. При производстве многих видов пищевой продукции в структуре ее себестоимости доля исходного сырья превышает 70%. Поэтому развитие всех сфер АПК должно решаться в комплексе.

В последние годы в плодоовощной промышленности сохранялась устойчивая тенденция роста объемов производства по основным видам продукции.

Так, в 2006 г. наблюдается значительный рост производства плодоовощных консервов по сравнению с 2005 г. (на 19%). Прирост объемов производства отмечается по всем основным ассортиментным группам: по овощным — на 21%, томатным — на 26, фруктовым — на 27% (табл.).

Производство плодоовощных консервов, муб.

|

Год |

1990 |

1995 |

2000 |

2005 |

2006 |

|

Плодоовощные консервы, муб. |

4448,5 |

1014,2 |

1636,0 |

7077,1 |

8440,3 |

|

В том числе: овощные |

1042,7 |

372,9 |

386,5 |

545 |

664,4 |

|

томатные |

735,5 |

262,1 |

214,5 |

603,8 |

765,9 |

|

фруктовые |

2017,6 |

271,6 |

819,4 |

5530,4 |

6678,9 |

Спад производства отмечался по продуктам из картофеля, быстрозамороженной продукции, сушеным овощам и картофелю.

Увеличение объемов производства плодоовощных консервов обеспечивается за счет плодово-ягодной консервированной продукции, в частности соков и нектаров. На долю фруктовых консервов приходится 78% общего объема производства консервов, фруктовых соков и нектаров — 76%.

Вместе с тем ассортимент соков, вырабатываемых из отечественного сельскохозяйственного сырья, весьма ограничен и еще не удовлетворяет потребности населения. Соковая продукция в основном производится из концентратов и пюре, поставляемых из-за рубежа. Среднедушевое потребление соков в нашей стране составляет 14 л на человека в год. Для развития производства плодоовощных консервов требуются значительные капиталовложения в садоводство и овощеводство за счет собственной сырьевой базы. В настоящее время только 20% валового сбора плодов и ягод используется на промышленную переработку.

В настоящее время некоторыми компаниями разработаны инвестиционные программы по закладке новых садов с использованием технологий интенсивного садоводства и комплексов по переработке яблок. Такой комплекс, рассчитанный на производство 8 тыс. т в год концентрированного яблочного сока, в 2005 г. введен в эксплуатацию ООО "Росконцентрат" в Мичуринском районе Тамбовской области.

Основными производителями соков, нектаров и сокосодержащих напитков являются: ЭКЗ "Лебедянский" (26,2%), "Мул-тон" (25,6%), "Вимм-Билль-Данн Продукты питания" (22,5%) и "Нидан-Фудс" (17,2%). В целом на их долю приходится около 92% общих объемов соков, нектаров и сокосодержащих напитков.

Значительно увеличиваются объемы производства томатопродуктов, в основном томатного сока, томатных соусов и кетчупов, которые вырабатываются на основе импортных концентрированных томатопродуктов. На долю томатопродуктов в общем объеме приходится 8,4%.

На долю овощных консервов приходится около 8% от общего производства плодоовощных консервов. Увеличение объемов производства овощных консервов происходит за счет производства консервов из зеленого горошка, сахарной кукурузы, фасоли, грибов, икры из кабачков и баклажанов, маринованных

и консервированных огурцов и томатов. Растет производство и овощных соков. За период с 1996 г. объем производства возрос более чем в 4 раза. Расширился и их ассортимент.

Объемы потребления плодоовощных консервов в России горнило ниже, чем в других странах, активно развивающих итог рынок Так, на долю одного россиянина приходится всего 4 кг консервной плодоовощной продукции в год, тогда как в Европе эта цифра составляет около 16 кг, в США — 50.

В отрасли последовательно проводится политика импортозамещения за счет увеличения выработки и организации нового производства продукции, востребованной на российском рынке.

Вместе с тем российские производители не могут в полном объеме удовлетворять потребности рынка. В 2005 г. при увеличении объемов производства плодоовощных консервов на 12% поставки по импорту возросли более чем на 16%. Доля импорта на российском рынке плодоовощной продукции составляет около 30%. Некоторые виды консервов не производятся в России из-за отсутствия сырья (сырье тропических культур) или производятся в незначительных количествах (сахарная кукуруза, персики, абрикосы, вишня, клубника).

В последнее время в консервной промышленности отмечается тенденция укрупнения существующих российских производителей, которые имеют раскрученные бренды. Крупные торговые сети активно сотрудничают и заключают договоры с крупными производителями, так как мелкие предприятия не выдерживают конкуренции, не могут обеспечить необходимые объемы поставок и другие требования крупных сетевых компаний.

Рынок замороженных полуфабрикатов из овощей — это один из крупных и динамично развивающихся сегментов рынка замороженной продукции в России. В связи с повышением благосостояния городского населения и ускорением ритма жизни возрос спрос на быстрозамороженную продукцию.

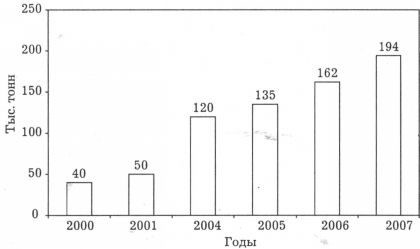

За последние 5 лет темпы роста рынка (как в стоимостном, так и в натуральном выражении) возросли почти в 1,5 раза и в настоящее время составляют около 20-25% в год, а по некоторым оценкам даже 30-40% в год (рис.).

Рис. Динамика объема российского рынка замороженных полуфабрикатов из овощей, ягод и грибов (тыс. т)

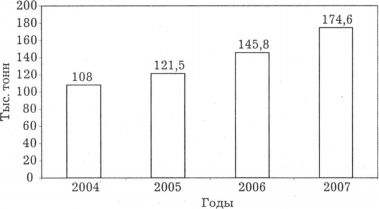

Замороженные овощи (моноовощи, овощные смеси, картофель, грибы) занимают около 90% от суммарного объема рынка замороженных овощей и фруктов. В стоимостном выражении объем рынка только замороженных овощей в 2005 г. составил 108-135 млн долл., что эквивалентно примерно 120-126 тыс. т.

С каждым годом акценты потребительского спроса смещаются в пользу замороженных овощей.

Потребление замороженных плодов и ягод, а также темпы их роста значительно ниже по сравнению с замороженными овощами. Причем спрос на замороженные овощи имеет сильные сезонные колебания — летом потребительский спрос падает в 2-3 раза. На зимние и первые весенние месяцы приходится пик продаж, так как сказывается нехватка и дороговизна свежих овощей на прилавках, затем с наступлением нового урожая происходит значительное снижение спроса на замороженные овощи. По мнению экспертов, начиная с 2002 г. глубина спада объемов продаж замороженных овощей в летние месяцы постоянно уменьшается, т. е. доля потребителей этих продуктов растет не только в сезон пикового потребления, но и в период спада (рис.).

Рис. Динамика объема российского рынка замороженных овощей (тыс. т)

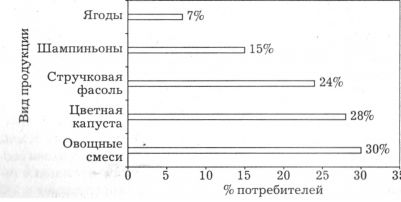

По результатам исследований в целом по России наиболее популярными на рынке замороженных овощей, грибов и ягод являются овощные смеси —им отдают предпочтение около 30% россиян. Далее в рейтинге по популярности находится цветная капуста — 28% потребителей, стручковая фасоль и шампиньоны — 24% и 15% соответственно. Ягоды в России пока не так популярны, как в других странах. Как было отмечено ранее, их доля на российском рынке растет значительными темпами (рис.).

Рис. Популярность замороженных продуктов по видам в России, % от числа опрошенных респондентов

Самый низкий спрос на российском рынке у замороженного картофеля, так как при его высокой стоимости он имеет низкие вкусовые качества.

По данным аналитиков, потенциальная емкость российского рынка замороженной плодоовощной продукции оценивается в 100 тыс. тонн. При этом замороженные овощи остаются наиболее популярным видом продукции.

По оценкам специалистов, от 75 до 90% объемов рынка замороженных овощей приходится на продукцию зарубежного производства. Основные поставщики замороженных овощей — Польша, Венгрия, Бельгия, Голландия, при этом из Польши поставляется до 70% объема продукции.

Конкурентоспособность — главное условие в рыночных отношениях, поэтому российские производители используют новые подходы с иностранными конкурентами.

Так, в секторе производства консервированных овощей создаются вертикально интегрированные холдинги, что позволяет им контролировать весь производственный цикл от выращивания культур до получения готовых консервов. Эти новые конкурентные меры, предпринимаемые отечественными производителями, постепенно вытесняют иностранных производителей, таких как "Бондюэль" или СЕСАВ (французская мультинациональная компания), которые инвестируют строительство заводов в России.

Вместе с тем в условиях сезонности выращивания овощей в России вертикальная интеграция производства не всегда оправдана. Для иностранных производителей консервированной продукции наиболее перспективна прямая интеграция, при которой устанавливаются тесные связи непосредственно с продавцами. Это будет способствовать более быстрому продвижению продукции на потребительский рынок.