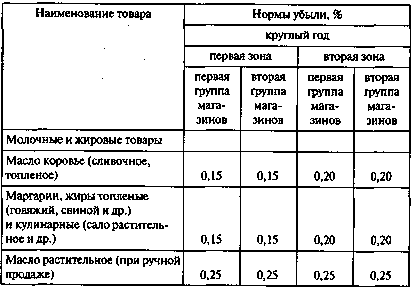

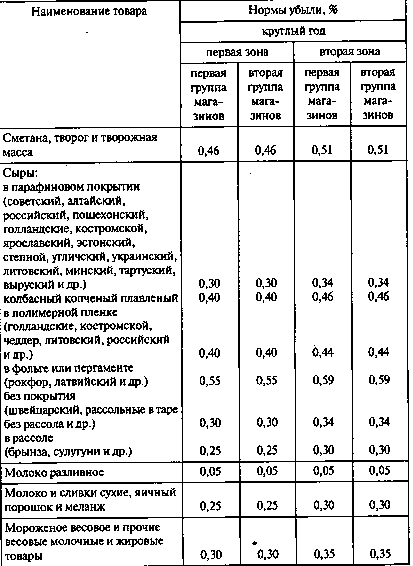

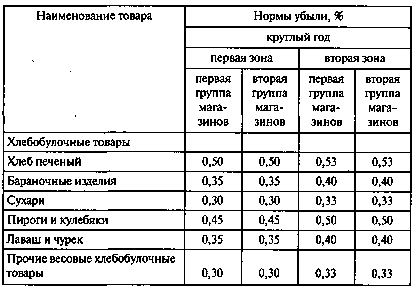

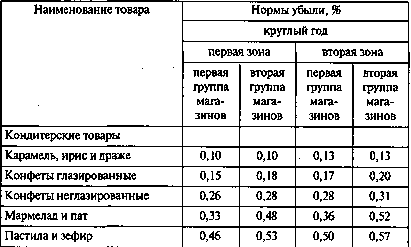

Нормы естественной убыли продовольственных товаров в розничной сети государственной и кооперативной торговли

(с изм., внесенными письмами Минфина России

от 15.09.1994№ 16-16-98, от 10.04.1996№ 10-02-03,

письмом Госналогслужбы России от 25.12.1997№ ВП-6-13/912)

Приложение № 1 к письму Минторга РСФСР от 21 мая 1987 г. № 085

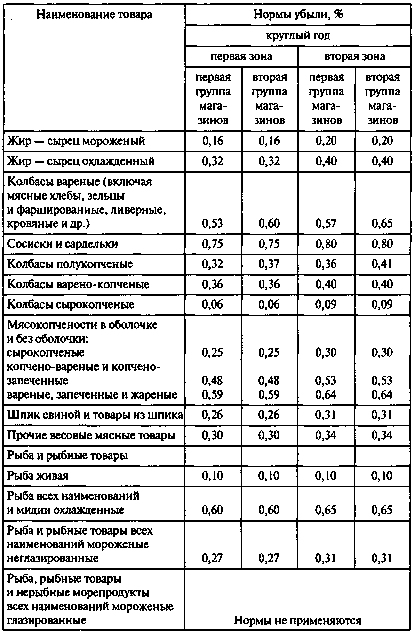

Примечание. На рыбу, рыбные товары и нерыбные морепродукты мороженые неглазированные, упакованные с применением полимерной пленки и антиадгезионной бумаги, нормы применяются в размере 75 процентов от нормы, установленной на мороженую неглазированную рыбу.

Примечание. При продаже масла растительного через автоматы применяется норма естественной убыли, установленная отдельным приказом Министерства торговли СССР.

Примечания.

1. Для палаток и киосков нормы естественной убыли хлеба печеного снижаются на 30 процентов.

2. На штучный хлеб и хлебобулочные изделия применяется норма на возмещение потерь от санбрака в размере 0,04 процента.

Примечание. На фасованные бакалейные и кондитерские товары, поступившие в розничную торговую сеть во всех видах транспортной тары, включая тару — оборудование, применять нормы потерь от повреждения потребительской тары в следующих размерах (в процентах):

мука, крупа, сахар-песок, поваренная соль, крахмал — 0,03;

прочие бакалейные и кондитерские товары (кроме упакованных в коробки)—0,01.

На товары, фасуемые в магазине, указанные нормы не распространяются.

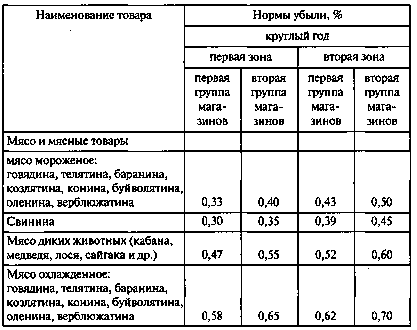

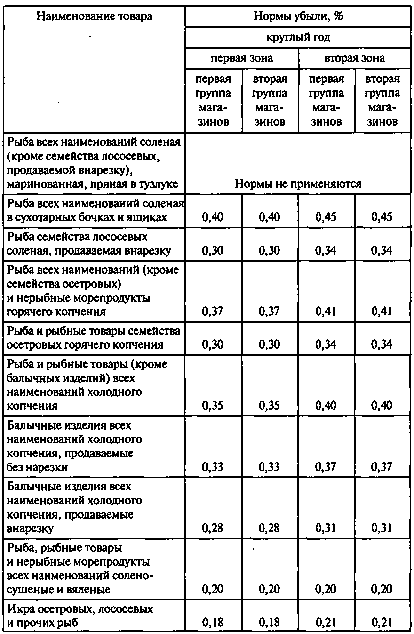

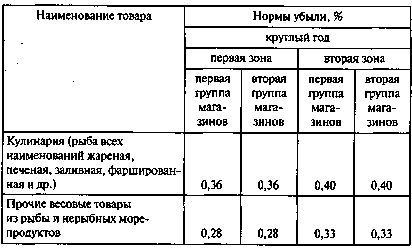

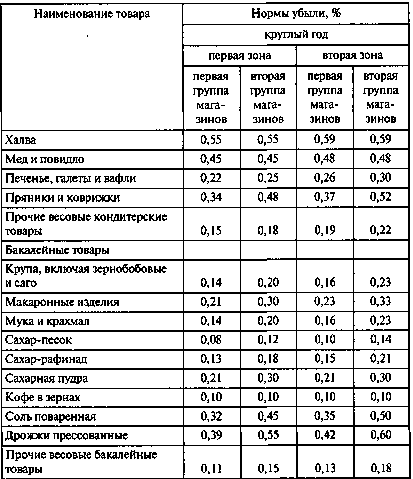

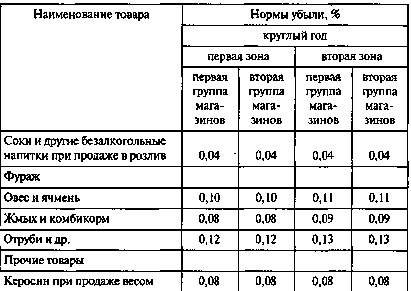

Нормы естественной убыли для первой зоны применяются торговыми предприятиями, находящимися в следующих республиках, краях и областях:

РСФСР, включая районы Крайнего Севера (кроме Дагестанской АССР, Калмыцкой АССР, Астраханской и Волгоградской областей, отнесенных ко второй зоне), Украинской ССР, Белорусской ССР, Литовской ССР, Эстонской ССР, Латвийской ССР, Грузинской ССР, Молдавской ССР и Казахской ССР: в Павлодарской, Кокчетавской, Северо-Казахстанской, Кустанайской и Целиноградской областях.

Нормы естественной убыли для второй зоны применяются торговыми предприятиями, находящимися в следующих республиках и областях:

РСФСР (Дагестанская АССР, Калмыцкая АССР, Астраханская и Волгоградская области), Узбекской ССР, Армянской ССР, Азербайджанской ССР, Киргизской ССР, Таджикской ССР, Туркменской и Казахской ССР (кроме областей: Павлодарской, Кокчетавской, Северо-Казахстанской, Кустанайской и Целиноградской).