Развитие российского фармацевтического рынка

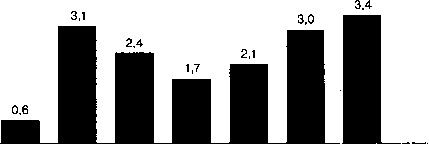

Экономические реформы в России существенно повлияли на тенденции развития РФР . Так, в начале 90-х гг. объем РФР сократился в 4 раза по сравнению с 1990 г. и в 1993 г. достигал всего 0,6 млрд долл. (в ценах производителя). В течение последующих пяти лет последовал рост в 5 раз до 3,1 млрд долл. Однако финансовый кризис

1998 г. вновь привел к снижению объемов продаж до 1,7 млрд долл. в

1999 г., за которым вновь последовал рост до 3,4 млрд долл. в 2003 г.

1993

1997

1998

1999

2000

2002

2003 годы

Динамика объема ФР России в 1993-2003 гг. (в ценах производителя, млрд долл.)

1993

1997

1998

1999

2000

2002

2003 годы

Динамика объема ФР России в 1993-2003 гг. (в ценах производителя, млрд долл.)

Новая тенденция неуклонного роста РФР отмечается с первых лет XXI столетия примерно в 2 раза: с 1,7 млрд долл. в 1999 г. до 3,4 млрд долл. в 2003 г. в ценах производителя. В потребительских ценах (розничных) рост объема рынка в начале XXI в. выразился еще заметнее: если в 2002 г. объем достиг величины 4,5—5 млрд долл., то в 2003 г. — уже 5,5 млрд долл.

По мнению ряда экспертов, в ближайшие годы в России ожидается дальнейший рост объема продаж фармацевтической продукции на 6—10% (или 7—8 %) ежегодно при благоприятном внешнем окружении. В денежном выражении объемы продаж могут составить 5,15—8 млрд долл. в ценах производителя. Вместе с тем, в связи с принятой Правительством РФ социальной программой поддержки социально уязвимых категорий граждан по вопросам лекарственного обеспечения эксперты ожидают значительный рост объема РФР до 8 млрд долл. в ценах производителя и 9 млрд долл. в розничных ценах.

кого качества предлагаемых ЛС. В число таких фирм входят Aventis (Франция), Berlin-Chemie (группа Menarini, Германия), Gedeon Richter (Венгрия), GlaxoSmithKline (Великобритания), KRKA (Словения), Merck (США), Nicomed (Дания), Novartis (Швейцария), Pfizer (США), Sanofi-Synthelabo (Франция), Schering-Plough (США), Servier (Франция) и др.

В структуре ассортимента отечественных ЛС доля дженериков составляет по разным оценкам 78—95%. В целом на РФР предлагается 9-11% инновационных ЛС; из этого числа на долю препаратов отечественного производства приходится лишь 0,2%. В розничных продажах до 64% приходится на дженерики.

Несмотря на большое число регистрируемых ежегодно ЛС, поданным формулярного комитета МЗ РФ, только 5-7% из них обладают реальной (доказанной) эффективностью и лишь 1% — уникальным действием.

Сравнительный анализ данных об объемах розничных продаж в 2000—2003 гг. позволяет выявить ЛС, занимающие первые места в рейтинге продаж .

Таблица 3. Рейтинг ЛС с наибольшим объемом продаж в 2000-2003 гг. (МНН или торговое название)

Таблица 3. Рейтинг ЛС с наибольшим объемом продаж в 2000-2003 гг. (МНН или торговое название)

|

Место в итоговом рейтинге |

Рейтинги | |||

|

2000 |

2001 |

2002 |

2003 | |

|

1 |

Мультивита-мины |

Эналаприл |

Мультивита-мины |

Мультивита-мины |

|

2 |

Винпоцетин |

Дротаверин |

Эналаприл |

Эналаприл |

|

3 |

Дротаверин |

Винпоцетин |

Дротаверин |

Дротаверин |

|

4 |

Эналаприл |

Диклофенак |

Винпоцетин |

Панкреатин |

|

5 |

Каптоприл |

Пирацетам |

Диклофенак |

Винпоцетин |

|

6 |

Диклофенак |

Панкреатин |

Панкреатин |

Поливитамины |

|

7 |

Инсулин |

Метамизол |

Поливитамины |

Диклофенак |

|

8 |

Ципрофлок-сацин |

Ксиломета-золин |

Пенталгин (комб. ЛС) |

Боярышник |

|

9 |

Аскорбиновая к-та |

Кетоконазол |

Боярышник |

Силденафил (виагра) |

|

10 |

Пирацетам |

Ципрофлок-сацин |

Силденафил (виагра) |

Пенталгин (комб. ЛС) |

Как видно из данных табл. 3, четыре ЛC входят в ежегодный рейтинг 10 препаратов — лидеров продаж последних лет, причем чаще всего они формируют первую пятерку рейтинга. Это препараты под МНН: винпоцетин, дротаверин, диклофенак и эналаприл, применяющиеся при сердечно-сосудистых и воспалительных ревматических заболеваниях.

Ряд ЛC встречается в рейтинге дважды в разные годы, в их числе: пирацетам, ципрофлоксацин, панкреатин, виагра, мульти- и поливитамины и др. Факт вхождения в десятку лидеров препарата боярышника, на наш взгляд, обусловлен некоторыми особенностями потребительских предпочтений россиян.

На то, что такие особенности есть, указывает, в частности сравнительный анализ рейтингов 10 ЛС — лидеров продаж в России и на крупнейших мировых фармрынках. Оказалось, что из российского рейтинга только эналаприл входит в число наиболее продаваемых ЛС в других странах; остальные препараты, лидирующие по продажам за рубежом, в рейтинге по России не встречаются (парацетамол, флу-оксетин, ранитидин, сальбутамол, морфин, аспирин, нифедипин, буспирон, атенолол; рейтинг 2001 г.). Однако в российской лечебной практике они широко применяются.

Среди групп ЛС (в соответствии с АТС-классификацией) в 2002— 2003 гг. в продажах превалируют антибактериальные препараты для системного использования, анальгетики, витамины; препараты, влияющие на систему ренинангиотензин; психоаналептики, препараты для устранения симптомов простуды и кашля, половые гормоны, противовоспалительные и противоревматические средства, препараты для лечения заболеваний сердца, психотропные ЛС. В 2001 г. в группах — лидерах продаж были также препараты, действующие на пищеварительный тракт и метаболизм, дерматологические и др.

Таким образом, анализ развития РФР позволяет сделать выводы о значительных перспективах на ближайшие годы по объему продаж, так и в ассортиментной структуре.

Развитие ФР является объективной реальностью, так как угрозу населению всех стран, в том числе и России, представляют основные неинфекционные заболевания, занимающие ведущее место в структуре современной патологии и смертности. Их называют болезнями цивилизации, в настоящее время к ним относят следующие нозологические формы: возрастное ожирение, инсулинонезависимый сахарный диабет, гипертоническая болезнь, атеросклероз, метаболическая иммунодепрессия, онкологические заболевания, психическая

возрастная депрессия, аутоиммунные заболевания. Задача научной и практической фармации на ближайшие десятилетия - помочь населению справиться с вышеперечисленными и возможно новыми, пока еще неизвестными заболеваниями.